O conteúdo original está em inglês. Parte da tradução foi gerada por ferramentas automáticas e pode não estar totalmente precisa. Em caso de discrepâncias entre as versões em inglês e em português, a versão em inglês prevalecerá.

O conteúdo original está em inglês. Parte da tradução foi gerada por ferramentas automáticas e pode não estar totalmente precisa. Em caso de discrepâncias entre as versões em inglês e em português, a versão em inglês prevalecerá.Ações MU: por que a Micron se tornou a potência de memória de 2026

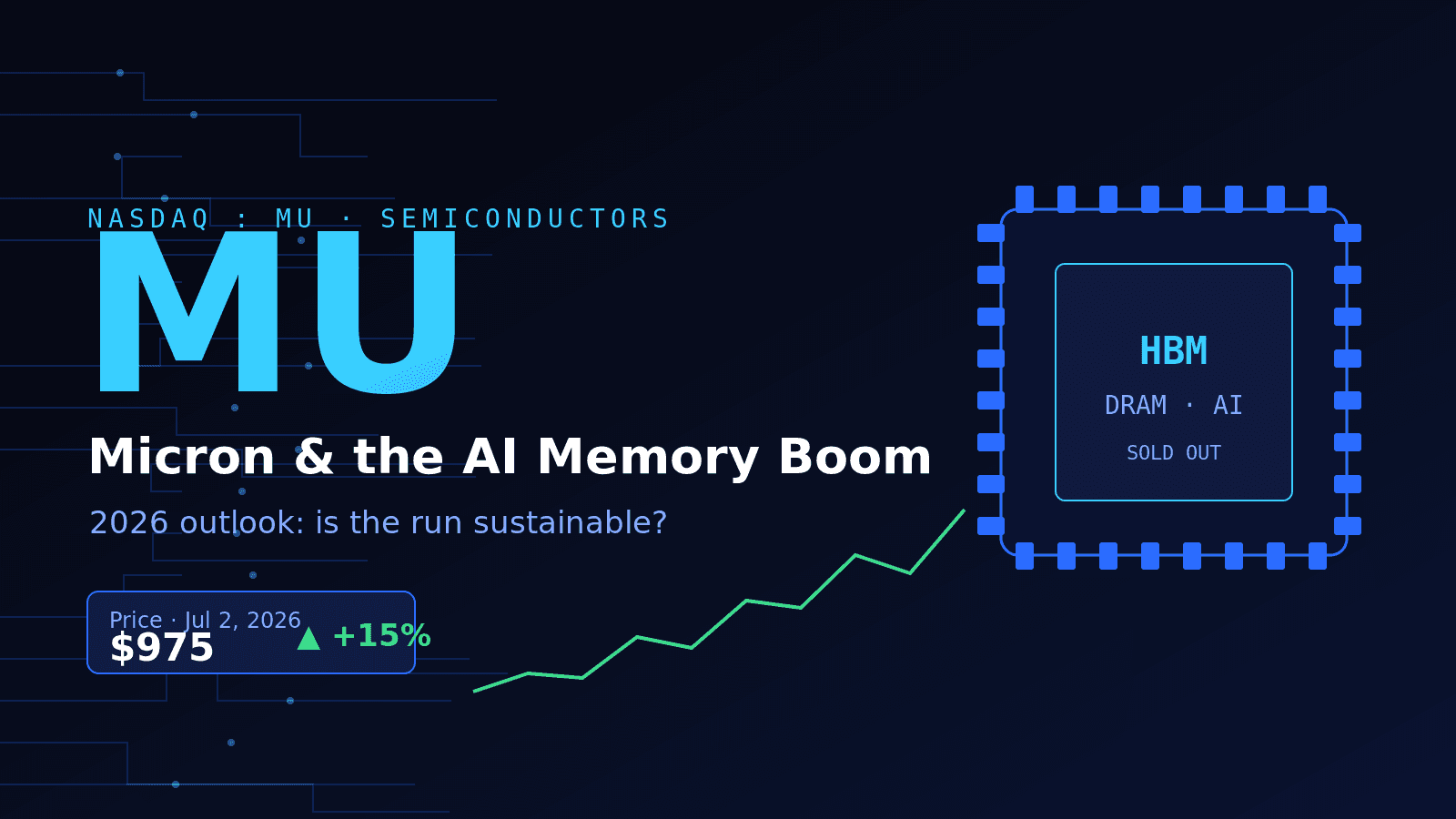

A Micron Technology (NASDAQ: MU) passou 2026 como um dos nomes mais comentados do mercado e, pela primeira vez, o hype tem números por trás. As ações da MU surfaram o ciclo de memória para inteligência artificial saindo de uma mínima de 52 semanas perto de 103 $ para bem acima de 1.000 $, tornando-a uma das large caps com melhor desempenho do ano. A questão para quem olha para as ações da MU agora é mais simples e difícil do que "a Micron é uma boa empresa": é se o melhor do ciclo já está precificado.

Este artigo analisa o que as ações da MU realmente são, por que foram precificadas tão violentamente, o que os resultados de junho de 2026 nos disseram e onde estão os pontos de ruptura se a história da memória esfriar.

O que são as ações da MU

A Micron é uma das três únicas empresas que importam no mercado de memória, ao lado da Samsung e da SK Hynix. Ela fabrica DRAM e flash NAND, os chips que retêm dados enquanto um processador trabalha. Durante a maior parte de sua história, as ações da MU foram negociadas como a definição de livro didático de um ciclo: boom quando a memória é escassa, bust quando a oferta inunda o mercado. Essa reputação é exatamente o que torna 2026 interessante, porque a expansão da IA mudou o ciclo normal da Micron.

A linha de produtos mais importante no momento é a memória de alta largura de banda (HBM), a DRAM empilhada que fica ao lado dos aceleradores de IA. A HBM é escassa, tem margens altas e é vendida sob contratos de longo prazo, o que não é como a memória geralmente funciona.

Por que as ações da MU foram precificadas em 2026

O principal motor é a demanda por HBM ligada a data centers de IA. A Micron disse que sua produção de HBM para 2026 está efetivamente esgotada sob acordos vinculativos, e começou a enviar HBM4 para a plataforma de próxima geração Vera Rubin da NVIDIA em março de 2026. A receita de data centers cresceu para a maioria dos negócios da Micron (a gestão apontou os data centers como mais da metade das vendas totais), o que dá às ações da MU algo que os investidores de memória quase nunca conseguem: visibilidade futura.

Essa combinação (escassez, volume contratado e poder de precificação ligado à IA) é a razão pela qual o mercado parou de avaliar as ações da MU como um ciclo de commodities puro e começou a pagar por elas como um fornecedor de infraestrutura de IA.

| Snapshot das ações MU | Figura (em 2 de julho de 2026) |

|---|---|

| Preço recente | ~975 $ |

| Fechamento anterior | ~1.032 $ |

| Intervalo de 52 semanas | ~103 $ – 1.255 $ |

| Desempenho em 2026 | Entre os maiores ganhadores no S&P 500 |

| Consenso de analistas | Compra / Compra Forte |

Os números são aproximados e variam durante o dia; confirme as cotações ao vivo antes de agir.

Os lucros de junho de 2026 que impulsionaram a corrida

A Micron reportou os resultados do terceiro trimestre fiscal de 2026 em 24 de junho de 2026, e o relatório foi a evidência mais clara de que a demanda por memória de IA é real, e não apenas sentimento. A empresa registrou receita recorde e superou as estimativas de receita e lucro por uma ampla margem, e as ações da MU saltaram cerca de 14–15% na sessão após o lançamento. A orientação para o trimestre seguinte apontou fortemente para cima novamente.

| Q3 Fiscal 2026 | Reportado | Estimativa |

|---|---|---|

| Receita | ~41,5 Bi $ | ~35,7 Bi $ |

| EPS Não-GAAP | ~25,11 $ | ~20,49 $ |

| Reação | MU subiu ~14–15% após o fechamento | — |

Os números reportados são extraídos da cobertura pós-lucros do lançamento da Micron em 24 de junho de 2026 e devem ser verificados em relação ao 8-K oficial da Micron antes da republicação.

A melhor leitura desse relatório não é o resultado principal, mas o mix. Quando mais da metade da receita vem de data centers e a HBM é pré-vendida, uma empresa de memória fica menos exposta à volatilidade dos preços spot que historicamente destruiu as ações da MU. Esse é o argumento estrutural pelo qual os otimistas estão pagando.

O que Wall Street pensa sobre as ações da MU

O sentimento dos analistas tornou-se agressivamente positivo ao longo de 2026. A cobertura pende para classificações de Compra e Compra Forte, e as metas de preço foram revisadas para cima repetidamente; a Bernstein SocGen, por exemplo, elevou sua meta para 1.300 $ de 510 $, mantendo uma classificação de Outperform. O ponto mais útil para um leitor é que metas tão altas já assumem que o boom da memória de IA persiste. Quando a meta média fica próxima ao preço de negociação, o mercado já alcançou a tese de alta, e o potencial de valorização futura depende do aumento das estimativas, em vez de a ação alcançar as existentes.

Os riscos que podem quebrar o trade das ações da MU

É aqui que a experiência importa. A memória humilhou todo investidor que presumiu que "desta vez o ciclo é diferente", e as ações da MU ainda carregam esse DNA. O recuo recente é um exemplo vivo: a MU caiu cerca de 5,5% em 2 de julho de 2026, à medida que uma venda ampla de semicondutores (desencadeada em parte pelos planos da Meta de comercializar sua própria infraestrutura de computação de IA) colidiu com novos temores de um excesso de oferta de memória.

| Risco | Por que importa para as ações da MU |

|---|---|

| Excesso de memória / ciclicidade | A oferta adicional da Samsung e SK Hynix pode destruir os preços de DRAM/NAND rapidamente |

| Valuation após uma corrida de ~9x | Grande parte do boom de memória de IA já está no preço; pouca margem para erro |

| Concentração de clientes | Dependência pesada de poucos compradores de aceleradores de IA (ex: NVIDIA) e hyperscalers |

| Intensidade de Capex | A liderança em HBM requer gastos de capital enormes e contínuos |

| Geopolítica | Exposição à China, controles de exportação e tarifas podem afetar a demanda ou a oferta |

A maneira prática de pensar sobre as ações da MU nesses níveis: a empresa pode continuar superando as expectativas e a ação ainda pode cair se o mercado decidir que o ciclo de memória está atingindo o pico. Lucros de pico e preço de ação de pico raramente chegam no mesmo dia, e na memória, o pico geralmente é óbvio apenas em retrospectiva.

Visão de mercado

O ponto mais importante não é se a Micron é um bom negócio (no momento é claramente). É que as ações da MU agora são negociadas com base na durabilidade da demanda por memória de IA, não na execução da Micron. Se a HBM permanecer esgotada e o capex de data center se mantiver, o preço atual é defensável. Se os hyperscalers piscarem ou a oferta de memória alcançar a demanda, a MU está precificada para uma decepção. Essa assimetria, não o crescimento principal, é o que um comprador nesses níveis está realmente subscrevendo.

Conclusão

As ações da MU conquistaram sua reputação em 2026: lucros recordes, HBM esgotada e uma mudança genuína do ciclo de commodities para fornecedor de infraestrutura de IA. Mas a mesma corrida que recompensou os primeiros compradores elevou a barra. A quatro dígitos, as ações da MU são uma aposta de que o boom da memória de IA é durável, e não cíclico; uma aposta que vale a pena levar a sério em ambas as direções. Dimensione a posição para a possibilidade de que a memória faça o que a memória sempre fez eventualmente.

FAQ

1. O que são as ações da MU?

MU é o ticker NASDAQ para a Micron Technology, um fabricante líder de chips de memória DRAM e flash NAND e um dos três fornecedores de memória dominantes ao lado da Samsung e SK Hynix.

2. Por que as ações da MU subiram tanto em 2026?

Demanda por memória de alta largura de banda (HBM) usada em data centers de IA. A produção de HBM de 2026 da Micron está amplamente pré-vendida, começou a enviar HBM4 para a plataforma Vera Rubin da NVIDIA e os data centers se tornaram a maioria de sua receita.

3. O que os últimos lucros da Micron mostraram?

Os resultados do Q3 fiscal de 2026 em 24 de junho de 2026 ficaram acima das estimativas com receita recorde, e as ações da MU subiram cerca de 14–15% após o lançamento. Sempre verifique os números exatos em relação ao arquivamento oficial da Micron.

4. As ações da MU são uma compra agora?

Isso depende da sua visão sobre o ciclo de memória e sua tolerância ao risco. O consenso dos analistas é otimista, mas grande parte do boom de memória de IA já está refletido no preço, então esta não é uma entrada de baixo risco. Este artigo não é um conselho de investimento.

5. Qual é o maior risco para as ações da MU?

Um excesso de oferta de memória. A capacidade adicional de rivais pode reduzir os preços de DRAM e NAND rapidamente, e as ações da MU têm um longo histórico de quedas cíclicas acentuadas, apesar dos fundamentos fortes.

Aviso de Risco

Ações como a MU carregam risco substancial, e a Micron é mais volátil do que o mercado em geral. Ações de semicondutores e memória são profundamente cíclicas: os preços podem cair drasticamente mesmo quando uma empresa está registrando resultados recordes, particularmente após uma grande alta. Riscos específicos para a MU incluem excesso de oferta de memória, concentração de clientes e mercado final em data centers de IA, requisitos pesados de gastos de capital e exposição geopolítica, incluindo controles de exportação e tarifas. Você pode perder parte ou todo o seu investimento. Desempenho passado e metas de preço de analistas não garantem resultados futuros.

Isenção de responsabilidade: Este conteúdo é fornecido apenas para fins informativos e educacionais gerais e não deve ser considerado aconselhamento financeiro, de investimento, jurídico ou fiscal. Nada neste artigo constitui uma oferta, recomendação, solicitação ou convite para comprar, vender ou negociar qualquer título. Ações são voláteis e envolvem um alto grau de risco. Você pode perder parte ou todo o valor do seu investimento e não deve investir fundos que não pode perder. Avalie cuidadosamente os riscos, verifique os números atuais em relação às fontes primárias e confirme os requisitos locais antes de tomar qualquer decisão financeira.