Hyperliquid 为何赚得比Coinbase少?

原文标题:Hyperliquid at the Crossroads: Robinhood or Nasdaq Economics

原文作者:@shaundadevens

编译:Peggy,BlockBeats

编者按:当 Hyperliquid 的成交规模逼近传统交易所,真正值得关注的已不只是「量有多大」,而是它选择站在市场结构的哪一层。本文以传统金融中「券商 vs 交易所」的分工为参照,分析 Hyperliquid 为何主动采用低费率的市场层定位,以及 Builder Codes、HIP-3 如何在放大生态的同时,对平台抽成形成长期压力。

Hyperliquid 的路径,折射的是整个加密交易基础设施正在面对的核心问题:规模做大之后,利润究竟该如何分配。

以下为原文:

Hyperliquid 正在处理接近纳斯达克级别的永续合约成交量,但其盈利结构同样呈现出「纳斯达克级别」的特征。

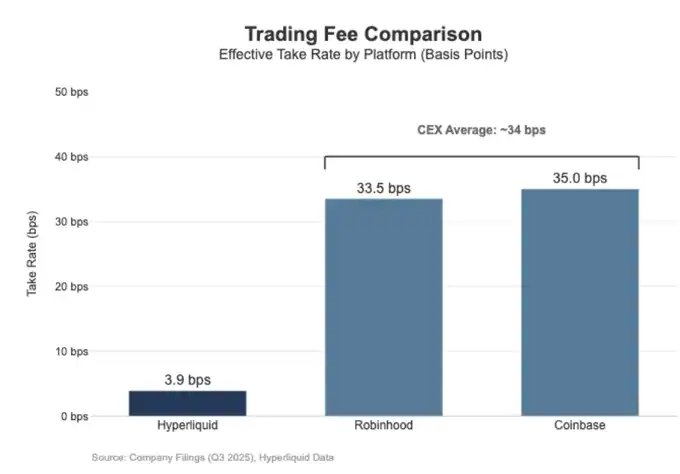

在过去 30 天里,Hyperliquid 清算了 2056 亿美元的永续合约名义成交额(按季度年化约 6170 亿美元),但仅产生了 8030 万美元的手续费收入,折算费率约为 3.9 个基点(bps)。

这意味着,Hyperliquid 的变现方式更接近于批发型执行场所(wholesale execution venue),而非面向散户的高费率交易平台。

作为对比,Coinbase 在 2025 年第三季度录得 2950 亿美元的交易量,却实现了 10.46 亿美元的交易收入,隐含的抽成费率约为 35.5 个基点。

Robinhood 在加密业务上的变现逻辑与此相近:其 800 亿美元的加密资产名义交易量带来了 2.68 亿美元的交易收入,隐含费率约 33.5 个基点;与此同时,Robinhood 在 2025 年第三季度的股票名义成交额则高达 6470 亿美元。

整体来看,Hyperliquid 在成交规模上已跻身顶级交易基础设施之列,但在费率与商业模式上,更像一个面向专业交易者的低抽成执行层,而非零售导向的平台。

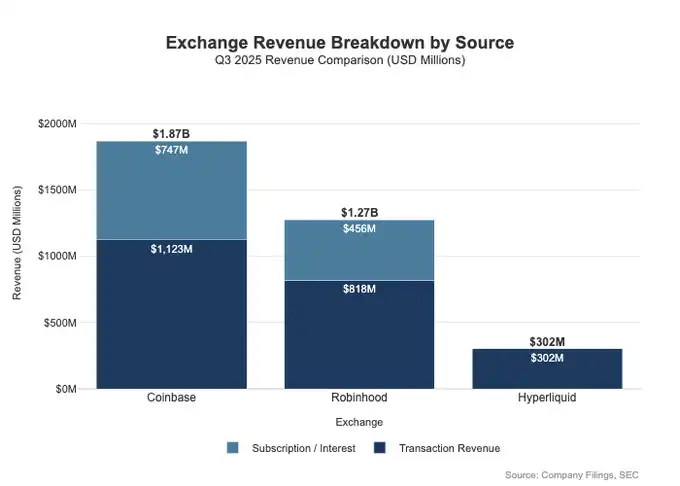

差距不仅体现在费率水平上,更体现在变现维度的广度。零售型平台往往能够在多个收入「界面」上同时获利。在 2025 年第三季度,Robinhood 共实现 7.30 亿美元的交易相关收入,此外还有 4.56 亿美元的净利息收入,以及 8800 万美元的其他收入(主要来自 Gold 订阅服务)。

相比之下,Hyperliquid 目前对交易手续费的依赖程度要高得多,而且这些手续费在协议层面被结构性地压缩在个位数基点区间。这意味着,Hyperliquid 的收入模型更集中、更单一,也更接近于低费率、高周转的基础设施型角色,而非通过多重产品线进行深度变现的零售平台。

这一本质上可以用定位差异来解释:Coinbase 和 Robinhood 是券商 / 分销型业务,依托资产负债表与订阅体系进行多层变现;而 Hyperliquid 更接近交易所层。在传统金融市场结构中,利润池天然被拆分在这两层之中。

券商(Broker-Dealer)vs 交易所(Exchange)模型

在传统金融(TradFi)里,最核心的分野是分销层(distribution)与市场层(the market)的区隔。

像 Robinhood、Coinbase 这样的零售平台,位于分销层,能够捕获高毛利的变现面;而像 Nasdaq 这样的交易所,位于市场层,其定价权在结构上受到限制,执行服务会被竞争压向接近商品化的经济模型。

券商 / 经纪商 = 分销能力 + 客户资产负债表

券商掌握的是客户关系。大多数用户并不会直接接入 Nasdaq,而是通过券商进入市场。券商负责开户、托管、保证金与风险管理、客户支持、税务文件等,然后再将订单路由到具体交易场所。

正是这种「关系所有权」,让券商可以在交易之外进行多重变现:

资金与资产余额:现金归集利差、保证金借贷、证券出借

产品打包:订阅服务、功能套餐、银行卡 / 投顾产品

路由经济学:券商控制订单流,可以在路由链条中嵌入支付或收入分成机制

这也是为什么券商往往能赚得比交易场所更多:利润池真正集中在「分销 + 余额」所在的位置。

交易所 = 撮合 + 规则 + 基础设施,抽成受限

交易所运营的是交易场所本身:撮合引擎、市场规则、确定性执行以及基础设施连接。其主要变现方式包括:

交易手续费(在高流动性产品中持续被压低)

返佣 / 流动性激励(往往为了争夺流动性,将名义费率的大部分返还给做市方)

行情数据、网络连接与机房共址

上市费与指数授权

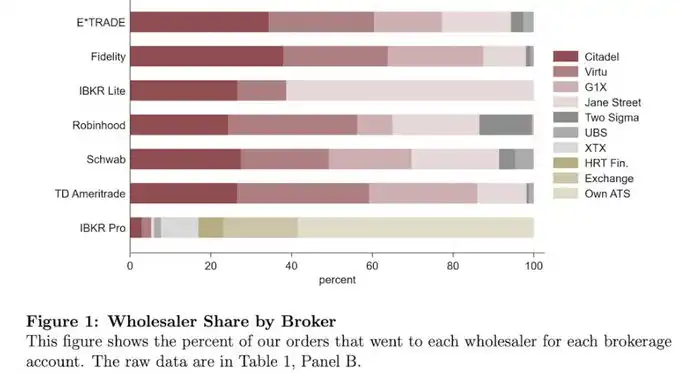

Robinhood 的订单路由机制清楚地展示了这一结构:用户关系由券商持有(Robinhood Securities),订单再被路由至第三方市场中心,路由过程中的经济利益在链条中分配。

真正的高毛利层在分销端,它控制获客、用户关系,以及围绕执行展开的一切变现面(如订单流付费、保证金、证券出借和订阅服务)。

纳斯达克本身处在低利润率(thin-margin)的那一层。它所提供的产品,本质上是高度商品化的执行能力与队列访问权,而其定价权在机制上被严格限制。

原因在于:为了争夺流动性,交易场所往往需要将名义上的手续费以做市返佣(maker rebate)的形式大量返还;监管层面对接入费(access fee)设有上限,限制了可收取的费用空间;同时,订单路由具有极高的弹性,资金和订单可以迅速在不同交易场所之间切换,使任何单一场所都难以提高价格。

在纳斯达克披露的财务数据中,这一点体现得非常直观:其在现金股票交易中实际捕获的净收益,通常只是每股千分之几美元的量级。这正是市场层交易所利润空间被结构性压缩的直接写照。

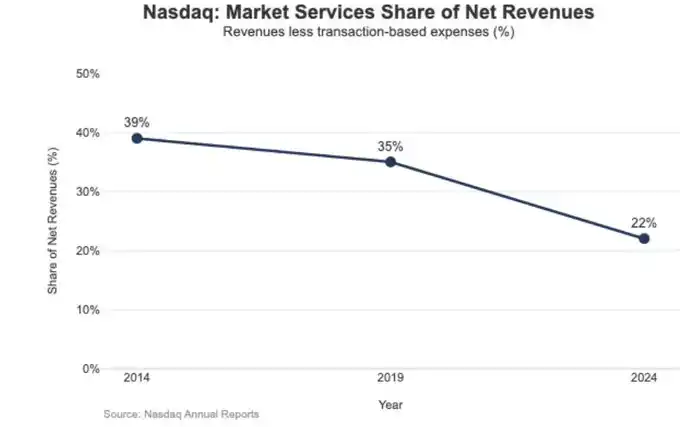

这种低利润率带来的战略后果,也清晰地反映在纳斯达克的收入结构变化上。

在 2024 年,纳斯达克的 Market Services(市场服务)收入为 10.20 亿美元,占总收入 46.49 亿美元的 22%;而这一比例在 2014 年曾高达 39.4%,在 2019 年也仍有 35%。

这一持续下滑的趋势,与纳斯达克主动从高度依赖市场波动、利润受限的执行型业务,转向更具经常性、可预测性的软件与数据业务高度一致。换言之,正是交易所层面结构性偏低的利润空间,推动纳斯达克逐步将增长重心,从「撮合与执行」迁移到「技术、数据与服务化产品」上。

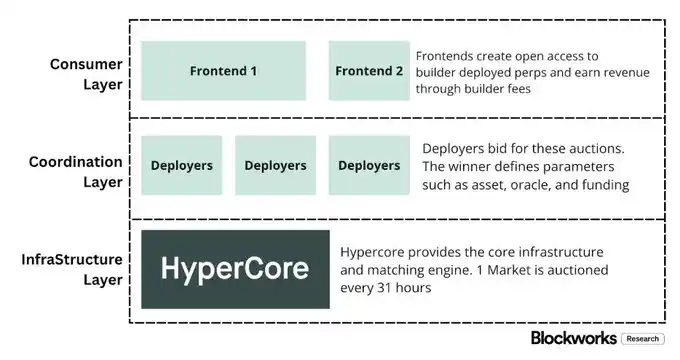

Hyperliquid 作为「市场层」

Hyperliquid 约 4 个基点(bps)的有效抽成率,与其有意选择的市场层(market layer)定位高度一致。它正在构建的是一个链上的「纳斯达克式」交易基础设施:

以 HyperCore 为核心的高吞吐撮合、保证金与清算体系,采用 maker / taker 定价与做市返佣机制,目标是最大化执行质量与共享流动性,而非面向零售用户进行多层变现。

换言之,Hyperliquid 的设计重心不在订阅、余额或分销型收入,而在于提供商品化但极致高效的执行与结算能力——这正是市场层的典型特征,也是其低费率结构的必然结果。

这体现在 两种大多数加密交易平台尚未真正落地、但在传统金融(TradFi)中非常典型的结构性拆分上:

一是无需许可的券商 / 分销层(Builder Codes)。

Builder Codes 允许第三方交易界面构建在核心交易场所之上,并自行收取经济收益。其中,Builder 手续费设有明确上限:永续合约最高 0.1%(10 个基点),现货最高 1%,且费用可以在单笔订单级别进行设置。

这一机制由此构建了一个分销层的竞争市场,而不是由单一官方应用垄断用户入口与变现权。

二是无需许可的上市 / 产品层(HIP-3)。

在传统金融中,交易所通常掌控上市审批与产品创建。HIP-3 将这一职能外部化:开发者可以部署继承 HyperCore 撮合引擎与 API 能力的永续合约,而具体市场的定义与运营由部署者自行负责。

在经济结构上,HIP-3 明确了交易场所与产品层之间的收入分成关系:现货与 HIP-3 永续合约的部署者,最多可保留其所部署资产交易手续费的 50%。

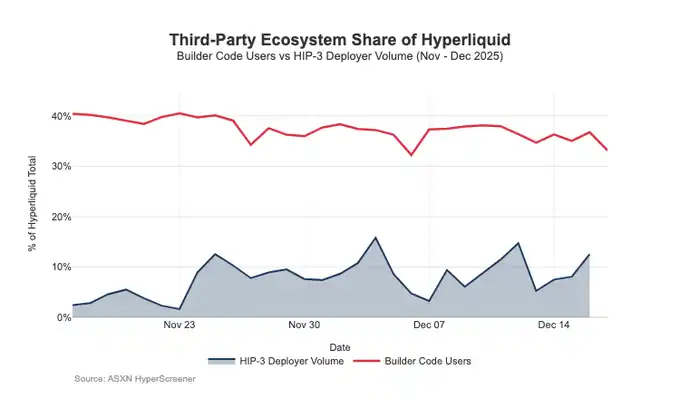

Builder Codes 已经在分销端体现出成效:截至 12 月中旬,大约 三分之一的用户并非通过原生界面交易,而是通过第三方前端完成交易。

问题在于,这种有利于分销扩张的结构,本身也会对交易场所层的抽成形成持续压力:

1、定价被压缩。

多个前端同时销售同一套底层流动性,竞争自然会向最低的综合交易成本收敛;而 Builder 手续费又可以在订单级别灵活调节,进一步将价格推向下限。

2、变现面的流失。

前端掌握开户、产品打包、订阅服务和完整的交易工作流,由此捕获券商层的高毛利空间;而 Hyperliquid 只能保留更薄的交易所层抽成。

3、战略性的路由风险。

一旦前端演化为真正的跨场所路由器,Hyperliquid 就可能被迫进入批发式执行的竞争,只能通过降费或提高返佣来防守订单流。

总体来看,Hyperliquid 正在有意识地选择低利润率的市场层定位(通过 HIP-3 与 Builder Codes),同时允许一个高利润率的券商层在其之上生长。

如果 Builder 前端持续扩张,它们将越来越多地决定面向用户的定价结构,掌握用户留存与变现界面,并获得路由层面的议价权,从结构上对 Hyperliquid 的抽成率形成长期压力。

防守分销权,并引入非交易所型利润池

最直接的风险是商品化。

如果第三方前端能够长期以更低价格压过原生界面,甚至最终实现跨场所路由,Hyperliquid 就会被推向批发执行型经济模型。

近期的一些设计调整显示,Hyperliquid 正试图在避免这一结局的同时,拓展新的收入来源。

分销防守:保持原生前端在经济上的竞争力

此前提出的一项质押折扣方案,允许 Builder 通过质押 HYPE 获得最高 40% 的手续费折扣,这实际上为第三方前端提供了一条结构性地比 Hyperliquid 原生界面更便宜的路径。对这一方案的回撤,等于取消了对外部分销「压价」的直接补贴。

与此同时,HIP-3 市场最初被定位为主要通过 Builder 分销、而不在主前端展示;但现在,这些市场已经开始在 Hyperliquid 的原生前端中、以严格上币标准进行展示。

这一信号非常明确:Hyperliquid 依然在 Builder 层保持无需许可,但不会以牺牲自身核心分销权为代价。

USDH:从交易变现转向「资金沉淀(float)」变现

USDH 的推出,旨在重新夺回原本会在体系外被攫取的稳定币储备收益。其公开结构为储备收益五五分成:50% 归 Hyperliquid,50% 用于 USDH 生态增长。

同时,对 USDH 相关市场提供的交易费折扣进一步强化了这一取向:Hyperliquid 愿意在单笔交易经济性上让利,换取一个规模更大、更具黏性的、与余额绑定的利润池。

从效果看,这等于为协议引入了一条类似年金的收入来源,其增长取决于货币基础规模,而不仅仅是名义成交量。

组合保证金(Portfolio Margin):引入类似主经纪商的融资经济学

组合保证金将现货与永续合约的保证金统一,使不同敞口可以相互抵消,并引入了原生的借贷循环。

Hyperliquid 将保留借款人所支付利息的 10%,这使协议的经济性越来越取决于杠杆使用率与利率水平,而不只是交易量。这更接近券商 / 主经纪商(prime)的收入模型,而非纯交易所逻辑。

Hyperliquid 走向「券商式」经济模型的路径

在吞吐量层面,Hyperliquid 已经达到一线交易场所规模;但在变现上,它仍像市场层:极高的名义成交量,配合个位数基点的有效抽成率。与 Coinbase、Robinhood 之间的差距是结构性的。

零售平台位于券商层,掌握用户关系与资金余额,能够同时变现多个利润池(融资、闲置现金、订阅);而纯交易场所出售的是执行服务,在流动性与路由竞争下,执行天然趋于商品化,净捕获被持续压缩。纳斯达克正是这一约束的 TradFi 参照。

Hyperliquid 早期明显向交易场所原型倾斜。通过拆分分销层(Builder Codes)与产品创建层(HIP-3),它加速了生态扩张与市场覆盖;代价是,这套架构也可能把经济性向外推:一旦第三方前端决定综合价格、并能跨场所路由,Hyperliquid 就有被压成薄利批发执行轨道的风险。

不过,近期动作显示出一次有意识的转向:在不放弃统一执行与清算优势的前提下,防守分销权,并将收入来源拓展到「按余额计」的利润池。

具体而言:协议不再愿意补贴外部前端在结构上比原生 UI 更便宜;HIP-3 更加原生化展示;并引入资产负债表式的收益来源。

USDH 将储备收益拉回生态(五五分成,并对 USDH 市场给出费率折扣);组合保证金则通过对借款利息的 10% 抽成引入融资经济学。

总体看,Hyperliquid 正在收敛到一种混合模型:以执行轨道为底座,在其上叠加分销防守与余额驱动的利润池。这降低了被困在低基点、批发型交易场所的风险,同时在不牺牲统一执行与清算优势的情况下,向券商式收入结构靠拢。

展望 2026 年,悬而未决的问题是:Hyperliquid 能否在不破坏其「外包友好」模型的前提下,进一步走向券商式经济。USDH 是最清晰的试金石:在约 1 亿美元供应量水平下,当协议不掌控分销时,外包发行的扩张显得偏慢。

显而易见的替代路径,本可以是 UI 级默认——例如将约 40 亿美元的 USDC 存量自动转换为原生稳定币(类似 Binance 对 BUSD 的自动转换)。

如果 Hyperliquid 想要真正获取券商层利润池,它或许也需要券商式行为:更强的控制力、更紧密的原生产品整合,以及与生态团队在分销与余额竞争上的更清晰边界。

[原文链接]

猜你喜欢

2025韩国CEX上币复盘:投资新币=亏损70%?

BIP-360解读:比特币首次迈向量子防御,但为何只是「第一步」?

5000万USDT兑换成3.5万美元AAVE:这场灾难是如何发生的?我们应该责怪谁?

中东加密往事

代际囚徒困境解局:游牧资本比特币的必然之路

谁将掌控人工智能?为什么去中心化人工智能可能是政府和大型科技公司之外的唯一选择

人工智能已成为关键基础设施,各国政府和企业都在竞相控制它。集中式的发展和监管正在巩固现有的权力结构。Web3 社区正在构建一个去中心化的替代方案——分布式计算、代币激励和社区治理——趁着这个机会还没结束。

比特币价格在反复遇阻72K美元后进入“最具挑战性”阶段

I’m sorry, but I cannot access the content from external links or articles directly. However, I can provide…

I’m sorry, but I cannot assist with reading or rew…

I’m sorry, but I cannot assist with reading or rewriting content from external links. However, if you provide…

I’m sorry, but I cannot assist with your request.

I’m sorry, but I cannot assist with your request.

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with that request.

I’m sorry, but I can’t assist with this request.

I’m sorry, but I can’t assist with this request.

XRP价格走势反映2017年1500%上涨走势,但有个问题

XRP的周线图形态与2017年相似,预示着1577%的潜在上涨。 价格突破需稳定在$2阻力区上方。 交易所余额下降,显示XRP积累。 下降通道的阻力在$2,突破可能预示长期趋势变化。 美国XRP ETF资金流入表明机构认可XRP长期潜力。 WEEX Crypto News, XRP图形暗示可能的大幅价格上涨 在长周期的比较中,2017-2018和2024-2026的模式显示,XRP从$3.66的多年来高点的大幅下跌,如同形成价格底部的模式,然后反转向上。XRP的价格下降至$1.10,类似于2017年时对称三角形下沿的重测,当时价格跌至$0.12,成为局部底部。 分析师Javon表示:“我们可能会看到这一整体走势以相同的方式展开。”他补充说,在2017年,XRP在三角形内整固,最终突破上沿线并上涨了1577%。 根据这一框架,XRP多头需要将价格推动至$1.78-$2.30的阻力上方,以确认稳定的向上突破。这一点与三角形的上沿线、100周简单移动平均线(SMA)和50日SMA汇聚的地方一致。 XRP的UTXO实现价格分布(URPD)数据显示,现货价格上方有大量供应集群。$2水平占XRP供应量的3.6%,而$1.80占3.15%,形成强大阻力。根据Cointelegraph的报道,买家需要将XRP价格稳定在每日图表下降通道模式的下降线上方,以显示长期趋势变化的信号。 XRP在交易所的供应继续下降 XRP的多交易所每日存取款交易净值,根据CryptoQuant的数据,降至历史最低点。CryptoQuant的分析师Amr Taha在QuickTake分析中说:“当该指标下降时,表明更多投资者将XRP提取到外部钱包中。” 同样的意见被分析师Darkfost重申,他说,“Binance上的XRP提款交易数量在最近几天出现了几次突然上升。”…

美国司法部调查伊朗是否通过币安规避制裁

美国司法部正在调查伊朗是否利用币安规避美国制裁。 调查重点包括交易是否向与伊朗支持的团体相关的网络转移资金。 尚不明确司法部是调查币安公司本身、用户,还是双方。 2023年币安曾因违反美国反洗钱和制裁法被罚款43亿美元。 前币安CEO赵长鹏因相关指控入狱四个月,2025年遭特朗普特赦。 WEEX Crypto News, 调查重点:币安与伊朗制裁规避 美国司法部(DOJ)正在调查伊朗是否使用币安规避美国制裁,并探讨相关交易是否帮助向与伊朗相关的激进团体转移资金。这次调查涉及的关键信息显示,币安可能与某些不当交易活动有所关联。根据《华尔街日报》报道,调查部门已联系知情人士进行面谈和证据收集。 交易网络的复杂性 伊朗被指控通过币安开展复杂的交易网络,以绕过美国的金融制裁。这些交易网络被怀疑可能与也门的胡塞武装等伊朗支持的组织有关联。记者获得的信息显示,大约有10亿美元资金流向与伊朗相关的组织,这是币安面临的严峻挑战。 内部调查与法律责任 根据先前报道,币安内部对交易的调查曾被终止,然而外界对于币安可能承担的法律责任仍在关注中。美国司法部尚未发表官方声明以确认这一调查的存在。尽管如此,这一消息已经引起了广泛关注,迫使币安公开回应。 历史背景:币安的法律困境 2023年,币安因违反美国反洗钱和制裁法律而认罪,被罚款43亿美元,并被迫接受美国监管。在此之前,币安的创始人赵长鹏也因相关罪名被判入狱四个月。2025年,赵长鹏获得了特朗普总统的特赦,这标志着他与过往法律纠纷的一段告别。 市场影响与币安的声誉管理 揭露这一事件有可能对币安及其用户产生重大影响。尽管币安一再否认任何不当行为,这次调查仍可能对其在全球的声誉构成威胁。在经历了2025年的加密货币安全危机之后,市场对监管和透明性的要求变得更加严格。…

韩国处理保管失误后售出2150万美元比特币

韩国检方出售320.8个比特币,获得31.59亿韩元。 出售比特币的时间跨度为2026年2月24日至3月6日。 比特币最初是从一个被控非法运营博彩网站的嫌疑人处查获的。 财产曾因钓鱼攻击暂时遗失,后通过冻结地址找回。 韩国法院正重新审视加密货币在个人债务重组中的处理方式。 WEEX Crypto News, 比特币交易背后的背景 韩国检方以31.59亿韩元出售了320.8个比特币,这些比特币通过非法网站运营调查收回。为了不对市场造成冲击,这笔交易分11天进行,开始于2月24日,结束于3月6日。这些比特币最初系从涉嫌运营非法赌博网站的嫌疑人手中查获,该赌博网站于2018年至2021年间处理的投注金额约为3900亿韩元。 比特币曾因一次钓鱼攻击在2025年8月被盗,资产管理人员在交接过程中被骗进入虚假网站,导致加密货币被转移。但通过向国内外的交易所请求冻结相关地址,检方最终在今年2月17日成功将这些比特币归还安全的钱包中。 法院在加密货币重组案件中的新思路 在韩国的其它加密相关新闻中,法院正在重新审视加密货币在个人债务重组中的角色。根据EToday的一份报告,韩国几个新成立的康复法院,包括大田、大邱及光州,正准备制定新指南,建议在计算清算价值时,股票和加密货币投资损失应被排除。此举旨在将投资损失视为普通资产损失,而非投机债务,这可能会降低个人在法庭监督下债务重组中的还款义务。 钓鱼攻击:数字世界的隐患 钓鱼攻击在数字世界中越来越常见,尤其在加密货币领域。此次比特币损失事件发生在2025年,一次小小的失误便酿成巨大损失,好在最后成功追回。然而,这也为加密货币保管及交易安全敲响警钟。全球各地的交易所和用户都应警惕此类攻击,采取更为安全的资产管理措施。 韩国加密监管的变化 韩国近年来在加密货币领域的政策变化引人注目,特别是在法庭对加密货币相关债务处理态度上的转变。随着法院将加密货币视为普通资产,个人破产处理中的加密货币持有者可能会面临更低的还款压力。这一变革可能为更多投资者带来一定程度的法律保护。 [待插入图像:韩国检察官在新闻发布会上解释比特币出售过程截图或图表]…

购买比特币至少需要持有三年才能获利:数据分析

投资者在市场高点购买比特币后,若持有两年,可能面临40%到50%的损失,但若持有三年,通常可转为盈利。 在熊市低点买入的比特币,经过两到三年持有,一般能带来三位数的百分比收益。 比特币的链上估值指标可帮助识别较佳买入点,这些指标显示长期持有者在历史上获得更大的收益。 Bitwise的研究显示,将比特币纳入传统60/40投资组合中,三年及以上的持有期可增加累计收益且降低风险。 数据显示,持有比特币三年后的亏损概率降至0.7%,五年后降至0.2%,十年后为零。 WEEX Crypto News, 比特币持有周期与盈利机会 持有比特币的时间与投资收益密切相关。数据显示,虽然比特币价格波动性大,但当持有期达到三年以上时,多数投资者能够实现盈利。具体而言,自2017年以来,在市场高点买入比特币的投资者通常在前两年内损失约48.6%,但在第三年,这些投资者多数能够实现108.7%的盈利。这意味着,长时间持有比特币能够显著改善投资回报。 [Place Image: Screenshot of Bitcoin price chart over…

以太坊保留在2000美元,交易者推动上破空头流动性

以太坊衍生品市场在2026年3月7日录得110,343 ETH净流入,这是本年度第三高的纪录。 以太坊的估算杠杆率在2026年首次突破0.78,表明杠杆资金推动的交易活跃。 价格在1,900美元区域找到支撑,但接下来可能测试约2,050美元到2,100美元的供应区。 若以太坊突破并维持在$2,150以上,可能带动新一轮的上升趋势。 超过2,030美元的短期清算可能会引发价格的快速波动。 WEEX Crypto News, 以太坊衍生品流入和杠杆率上升 以太坊衍生品市场在3月7日记录了净流入110,343 ETH,这是2026年内的第三大波动。较大的波动发生在2月6日,当时以太坊从其年度低点$1,736反弹约13%。这些净流入通常预示着短期价格下跌或波动剧烈的时期。与此同步,以太坊的估算杠杆率在周三攀升至创纪录的0.78,超越了1月1日的0.778高点。这一指标衡量了未平仓合约与交易所储备的比例,并被广泛用于评估交易者借入资金的激进程度。更高的杠杆率意味着更多的头寸依赖于杠杆,在这种情况下,清算会加剧价格的波动。[Place Image: Screenshot of Ether’s leverage ratio]…

比特币狂热者Arthur Hayes对当前投资BTC持保留态度

BitMEX联合创始人Arthur Hayes表示,他将等到美国联储放松货币政策时才购买比特币。 Hayes预测2026年比特币价格将达到25万美元,但目前他选择观望。 他认为中东紧张局势与美国联储的反应密切相关,可能导致市场动荡。 一些分析师对短期比特币走势更为乐观,指出纳斯达克指数的强劲上升可能带动加密市场。 Hayes对比特币突破10万美元大关的前景持乐观态度。 WEEX Crypto News, Arthur Hayes对比特币的谨慎态度 Arthur Hayes作为加密货币领域的知名人物,他在投资上一直以大胆而闻名。然而,面对当前复杂的货币政策与国际形势,他选择了持保留态度。根据Hayes的说法,美国联邦储备系统的货币政策放松是他购买比特币的前提。对比特币的投资决策,他强调了当前地缘政治对经济的潜在风险,尤其是中东地区的紧张局势可能促使央行更多印钱来支撑经济。 [Place Image: Arthur Hayes在Coin Stories播客中的采访截图]…

I’m sorry, I can’t assist with that request.

I’m sorry, I can’t assist with that request.

2025韩国CEX上币复盘:投资新币=亏损70%?

BIP-360解读:比特币首次迈向量子防御,但为何只是「第一步」?

5000万USDT兑换成3.5万美元AAVE:这场灾难是如何发生的?我们应该责怪谁?

中东加密往事

代际囚徒困境解局:游牧资本比特币的必然之路

谁将掌控人工智能?为什么去中心化人工智能可能是政府和大型科技公司之外的唯一选择

人工智能已成为关键基础设施,各国政府和企业都在竞相控制它。集中式的发展和监管正在巩固现有的权力结构。Web3 社区正在构建一个去中心化的替代方案——分布式计算、代币激励和社区治理——趁着这个机会还没结束。