海外VC考察中國AI,被深圳硬件震驚的兩周

原文標題:我从在中国人工智能生態系統中度过的兩周中学到了什么

原文作者:José Maria Macedo,Delphi Labs 共同創始人

原文編譯:深怋 TechFlow

深潮導讀:Delphi Labs 創始人花了兩週時間密集地走訪了中國人工智能生態系統,與許多創始人、投資人和上市公司 CEO 進行了交流。

他的結論出人意料:對硬體的看法比預期更為正面,對軟體的看法比預期更為悲觀,對中國創始人的觀察顛覆了他先前的認知。

文章還涉及估值泡沫、人形機器人領域以及中西方信息不對稱等熱門話題。

全文如下:

我在中國待了兩周,見了許多人工智能生態系統中的創始人、風險投資家和上市公司 CEO。出發前,我對這個生態系統持樂觀看法,期待看到世界級的人工智能人才以遠低於西方的估值進行工作。

離開時,我的觀點發生了改變——更加具體:硬體表現比我預期的要好,軟體表現比我預期的要差,對中國創始人的一些觀察也讓我感到意外。

創始人的問題

我曾經投資過的優秀創始人有一個共同特點:獨立思考、叛逆、極度專注、執著。他們不因人言而易,他們會不停地質疑「為什麼」,拒絕接受二手智慧。他們做出的決定對外人來說可能令人費解,但對他們自己來說理所當然。他們身上有一種內在且無法抑制的強度,通常表現為對某種目標的長期狂熱和卓越。作為風險投資人,每天我都會遇到許多聰明人,這些人在人群中一眼就能被辨認出來,因為他們的生活軌跡展現出明顯的「尖銳感」。

在中國,我見到的許多創始人是另一種類型,這讓我感到意外。

他們極為優秀——來自一流大學、擁有字節跳動或大疆等公司的經歷、在《Nature》期刊上發表論文、擁有多項專利。在西方,這些成就僅有頂尖科技人才才能取得,而在中國,這已成為入場券。他們也比我見過的幾乎所有人都更加努力。我們安排在各種時間進行會面,甚至周末也不停歇,並跨城市奔波。有一位創始人甚至在他妻子生孩子的那天來見我們。

但獨立思考、叛逆精神、從 0 到 1 的願景——更難找到。創始人的背景高度相似,路演更偏保守,很多想法是已有產品的升級版(impressive V2),而不是真正原創的賭注。中國產出的技術人才規模這麼大,我本來預期會遇到更多「帶著我從沒聽過的想法」出現的人。

我的解讀是:中國的教育體系培養卓越,但沒有給偏離留出足夠空間。產出的是擅長解決已知問題的頂級執行者,而不是那種「帶著一個沒人知道存在的問題出現」的人。

VC 在強化這種模式

更有趣的是,本地投資人在加劇這一趨勢。

大多數中國基金的投資邏輯都建立在一個前提上:投字節跳動或大疆出來的最優秀的人。看的是履歷,不是鋒芒;是背景,不是信念。VC 自己的畫像也是這樣——大公司或諮詢和投行出身,跟十年前的歐洲 VC 很像。

諷刺的是,歷史上真正建成偉大公司的中國創始人,大多根本沒在大公司待過。馬雲是英語老師,高考考了兩次才考上。任正非 43 歲創辦華為,之前在部隊。劉強東是從集貿市場攤攤賣貨起步的。王興博士沒讀完就開始創業。最近的梁文鋒,做 DeepSeek,從來沒在自己公司以外的地方上過班。這些人是異類,是沒有「標準簡歷」的那群人——恰恰是現在的投資體系會錯過的人。

找到這類人有真正的 alpha,但目前似乎很少人在那裡找。

深圳和硬件生態

我在中國看到最震撼的東西不是什麼創業公司的路演。

是深圳的硬件地下工坊——工程師系統性地搞到西方高端產品,逐個零件地拆解,用一種極其嚴謹的方式逆向工程所有東西。走出來的時候我真的不確定,大多數西方硬件創始人是否理解他們在跟什麼競爭。這裡的網絡效應不是理論上的,是物理的、密集的,經過了幾十年的積累。

我們見的創業者用數據印證了這一點:超過 70% 的硬件投入來自大灣區,接近 100% 來自中國本土——這意味著迭代周期是西方硬件公司根本無法匹配的。

大多數我見的創始人在用大疆的打法:在某個細分領域做消費硬件——電動輪椅、割草機器人、新一代健身器材——把營收做到 8 到 9 位數(美元),然後利用客戶基礎或底層技術切入相鄰品類。有些公司已經比你想象的大得多。我這次看到最強的公司是 Bambu Lab(拓竹),一家大多數西方人沒聽說過的 3D 打印公司,据說年利潤 5 億美元,每年翻倍。

看空中國軟體

我離開的時候,對中國軟體機會的懷疑比來的時候更深了。

模型層面,中國的開源確實很強,但閉源模型跟西方最好的相比仍有明顯差距,而且差距可能還在擴大。資本開支的差距是巨大的。GPU 獲取依然受限。西方實驗室在越來越嚴厲地打擊蒸餾。營收數字說明了一切:Anthropic 據報導僅 2 月份就做了 60 億美元 ARR。中國最好的模型公司 ARR 在幾千萬美元量級。

軟體創業這邊,主流畫像是字節跳動出來的 PM 和研究員,做面向西方市場的 agentic 或 ambient 消費軟體。人才確實強,但這些產品中很多正好處於大實驗室會原生發布的功能範圍內——一次發版就可能讓它們變得多餘。讓我驚訝的還有一點:中國缺乏大型、快速增長的私有軟體公司。在西方,除了模型公司之外,還有一批創業公司已經在做 9 位數甚至 10 位數 ARR,增速驚人——Cursor、Loveable、ElevenLabs、Harvey、Glean。這個層級的突破性私有軟體公司在中國基本不存在——少數例外如 HeyGen、Manus、GenSpark,做起來之後也都離開了。

估值泡沫

儘管軟體面不好看,泡沫是實打實的——早期和晚期都有。

早期來看,字節跳動、DeepSeek、月之暗面出來的最頂尖人才確實比同等水平的美國人才便宜不少,但中位數估值已經趨同了。沒產品的消費類創業公司估值 1 到 2 億美元很常見。種子前輪超過 3000 萬美元不算新鮮事。

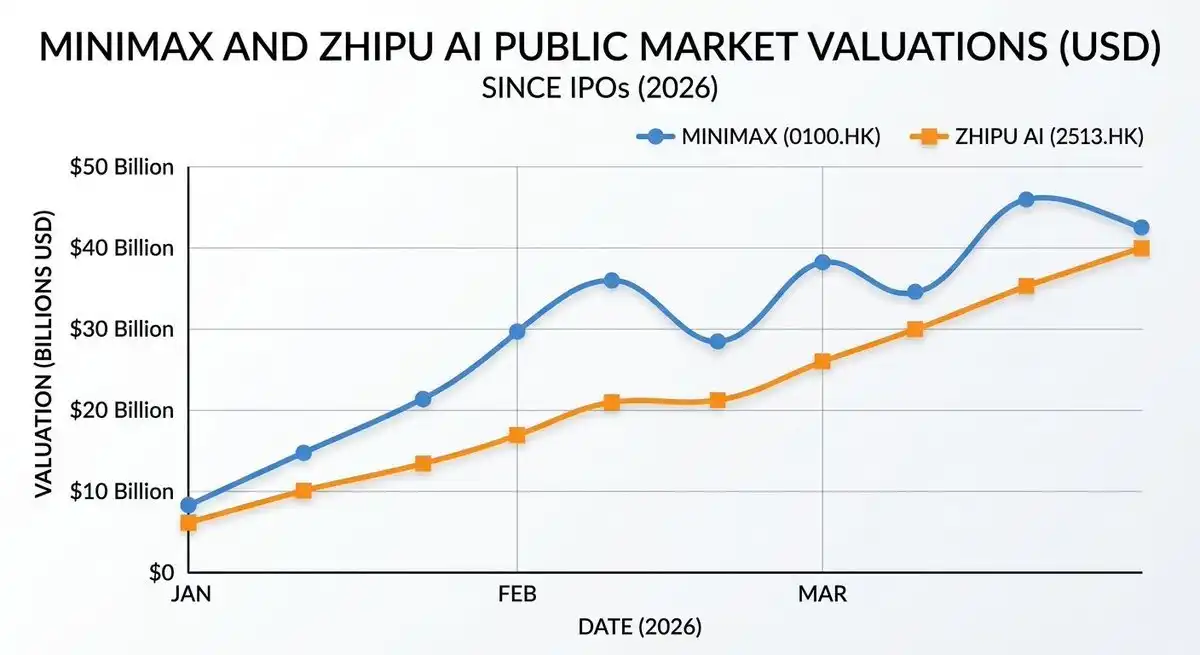

晚期的數位資產越來越難以自圓其說。MiniMax 在公開市場上的估值約為 400 億美元,ARR 不到 1 億美元——大約是 400 倍營收。智譜約為 250 億美元對 5000 萬美元營收。做個比較:OpenAI 最高估值輪次約為 66 倍 ARR,Anthropic 約為 61 倍。

月之暗面等私有模型公司拿著這些公開市場的對標來融資——幾個月內從 60 億美元漲到 100 億美元再到 180 億美元。玩加密的朋友會很熟悉這個套路:投資人拿私有估值跟一個「解鎖前」的公開市場價格對比。另外,智譜和 MiniMax 能維持在這個水平,部分原因是它們目前是獲取「中國人工智慧敘事」敞口的唯一途徑,這本身就有溢價。

但隨著更多公司上市,這個溢價會被稀釋。最後,IPO 窗口有個特點——說關就關,沒有預警。沒人能保證你來得及在對標價格移動之前平掉這個套利。

人形機器人賽道也是類似的狀況。中國大約有 200 家人形機器人公司,約 20 家融了超過 1 億美元,好幾家估值到了數十億——幾乎全部沒有收入,大多數計劃 2026 或 2027 年在港股 IPO。如果這個市場是真的,中國的硬件優勢讓長期格局比較清晰。但商業化落地可能比當前的融資節奏暗示的要慢得多,而且我懷疑港股能不能撐住目前排隊等 IPO 的這麼多家數十億美元級人形機器人公司。我暫時不碰。

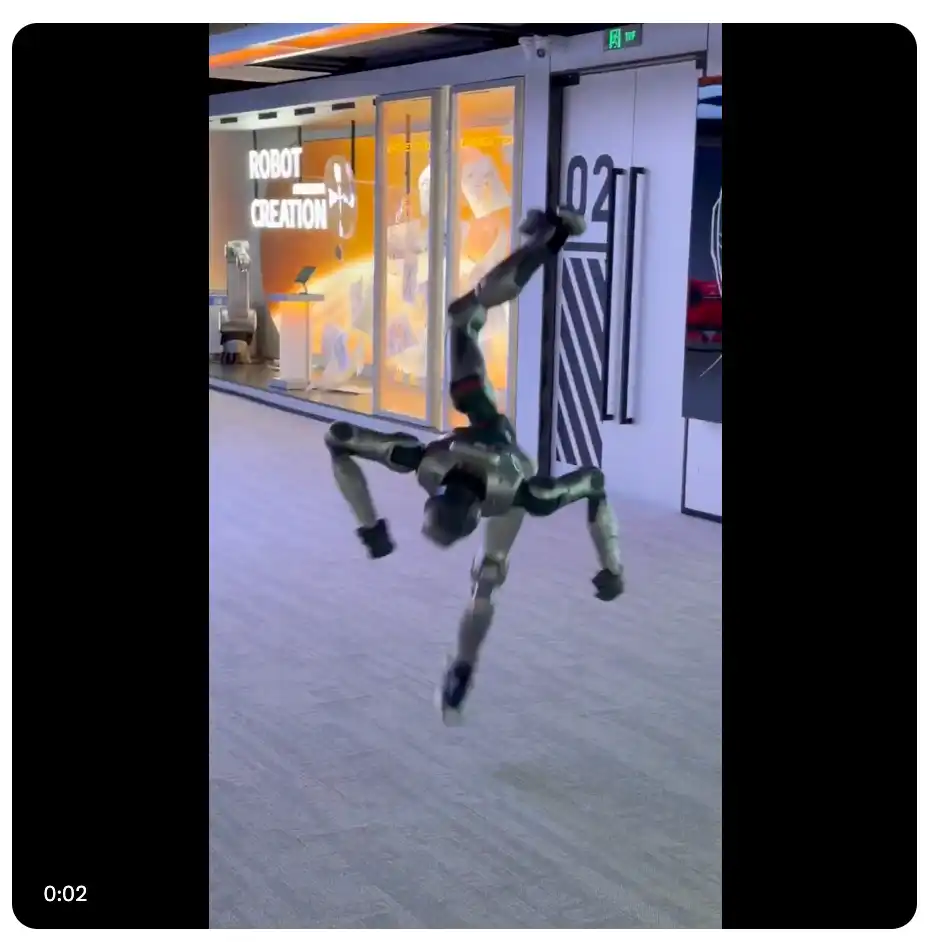

圖:忍不住放一段拍攝的人形機器人前空翻視頻

值得關注的資訊不對稱

有一件事出乎我意料:我見的幾乎每個創始人都在先做全球市場,再做中國市場。他們用 Claude Code,看 Dwarkesh 的播客,對舊金山的創業生態了如指掌——很多時候比那些沒一直關注的西方投資人還清楚。

西方對中國的敵意明顯大於中國對西方的敵意。中國創始人覺得把中國的工程執行力和硬件縱深跟西方的 go-to-market 和產品思維結合起來,完全不矛盾。當這種組合在一個合適的創始團隊裡成形時,會誕生一些真正了不起的公司。

找到這些創始人——那些不符合本地 VC 體系優化出來的「標準簡歷模板」的人——是我們現在在做的事。

特別感謝 @woutergort 開放了他出色的中國人脈網路,@PonderingDurian 組織了這次行程,以及 Claude 耐心地編輯了我在飛機上的碎碎念。

猜你喜歡

a16z Crypto 最新研究:DeFi 大規模應用的關鍵是什麼?

Delphi Labs 創始人:我在中國 AI 生態系統兩週內的所見所感

AI 的座次表已发布|Rewire 新聞早報

具身智能的「GPT時刻」是否已經臨近?Axis Robotics宣布結束測試,即將於Base鏈上線

圖解Meta裁員:炒掉700人的同一天,給高管開出9萬億美元對賭激勵

Binance整頓主動做市商,一場遲到的審判

華爾街集體看衰2026,石油危機會引發經濟衰退嗎?

好萊塢的AI招魂術:死亡不再是勞動的終點

a16z:DeFi難以承載真正的金融市場

連接加密、TradFi 與支付,Gate 正在補齊“超級APP”最後拼圖?

a16z Crypto 运营合夥人:華爾街正對其基礎設施進行 30 年以來的最大升級

早報 | Bitmine 推出機構以太坊質押平台 MAVAN;Franklin Templeton 推出代幣化 ETF;摩根士丹利將發行並贊助比特幣 ETF

Tether 簽約四大審計,Circle 合規護城河崩塌,股價暴跌 20%

Kalshi 早期員工:誰控制流量,誰就控制市場

隆重推出Aethir Claw:您的AI代理,我们的基礁

為什麼買黃金,反而讓人破產?

若美債收益率升破5%,比特幣會跌破5萬嗎?