Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Crise de identidade do Ethereum: criptomoeda ou sombra do Bitcoin?

Título original do artigo: O debate sobre o ETH: é uma criptomoeda?

Autor original: @AvgJoesCrypto, Messari

Tradução: Luffy, Foresight News

Entre todos os principais ativos em criptomoeda, o Ethereum provocou o debate mais intenso. Enquanto o Bitcoin tem sido amplamente reconhecido como a principal criptomoeda, a posição do Ethereum sempre foi questionada. Para alguns, o Ethereum é visto como o único ativo monetário não soberano credível além do Bitcoin; enquanto outros acreditam que o Ethereum é fundamentalmente um negócio que viu receitas em declínio, margens de lucro apertadas e enfrenta uma concorrência feroz de muitas outras blockchains públicas que oferecem transações mais rápidas e custos mais baixos.

Este debate pareceu atingir o seu auge na primeira metade deste ano. Em março, a Ripple (XRP) ultrapassou brevemente o Ethereum em avaliação totalmente diluída (notavelmente, todos os tokens Ethereum estão em circulação, enquanto apenas cerca de 60% da total supply da Ripple está em circulação).

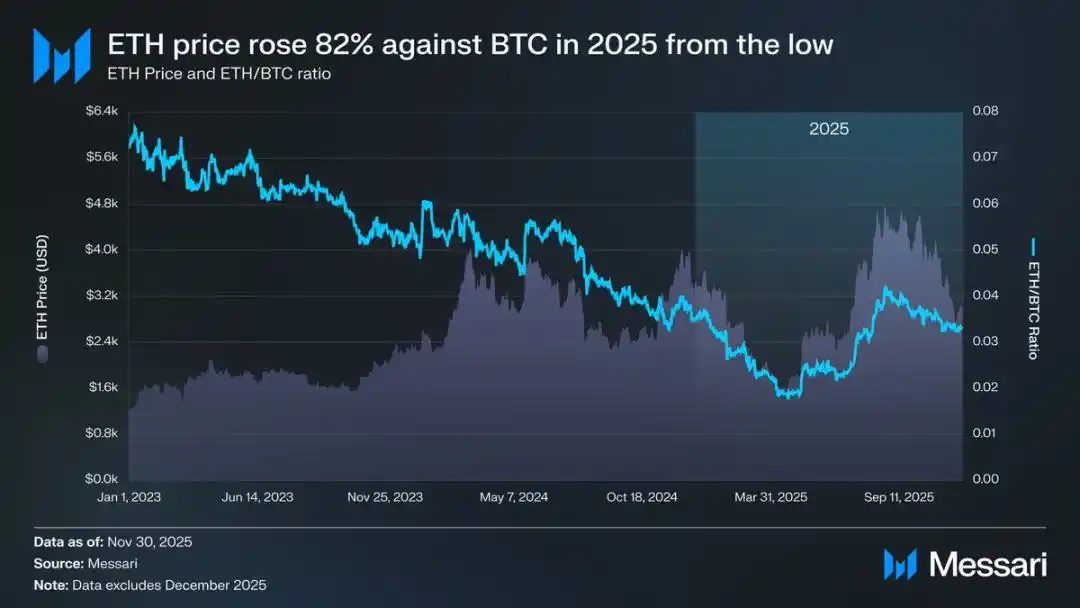

Em 16 de março, a avaliação totalmente diluída do Ethereum era de 227,65 bilhões de dólares, enquanto a avaliação equivalente da Ripple atingiu 239,23 bilhões de dólares. Este resultado era quase inimaginável há um ano. Subsequentemente, em 8 de abril de 2025, a taxa de câmbio do Ethereum para o Bitcoin (ETH/BTC) caiu abaixo de 0,02, atingindo um recorde de baixa desde fevereiro de 2020. Em outras palavras, o Ethereum retraiu completamente todos os seus ganhos em relação ao Bitcoin do mercado de alta anterior. Naquela época, o sentimento do mercado em relação ao Ethereum atingiu o fundo do poço.

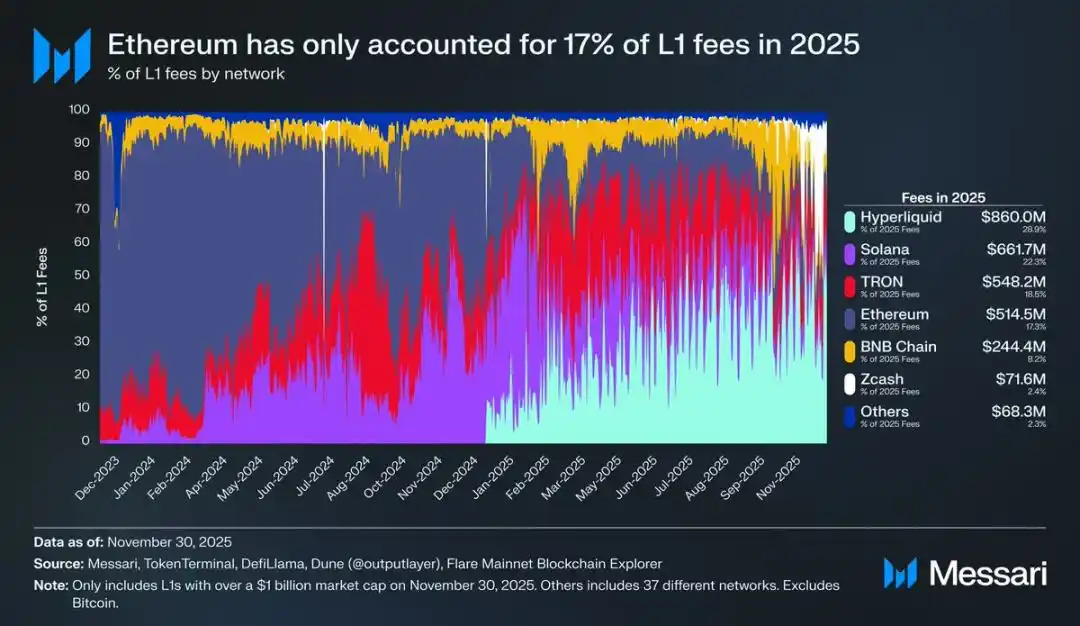

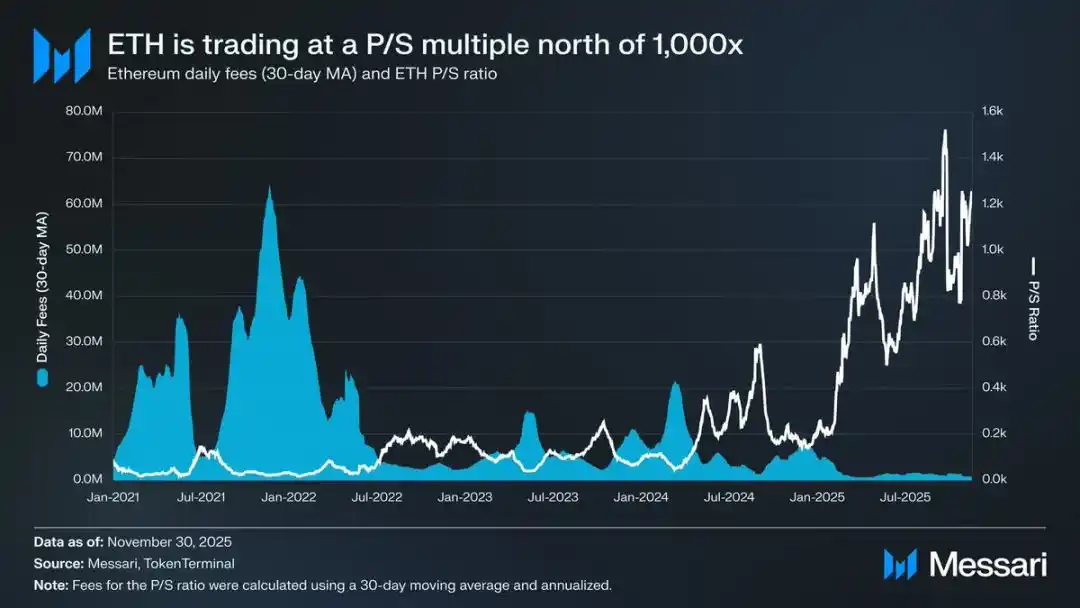

Para piorar as coisas, o declínio dos preços foi apenas a ponta do iceberg. À medida que os ecossistemas dos concorrentes floresciam, a participação do Ethereum no mercado de taxas on-chain continuou a diminuir. Em 2024, a Solana fez um retorno; em 2025, a Hyperliquid surgiu. Juntas, as duas empurraram a participação de mercado de taxas do Ethereum para 17%, classificando-o em quarto lugar entre as blockchains públicas—uma queda vertiginosa em relação ao primeiro lugar há um ano. Embora as taxas possam não contar toda a história, elas são um sinal claro do fluxo de atividade econômica. Hoje, o Ethereum enfrenta o cenário competitivo mais desafiador da sua história de desenvolvimento.

No entanto, a experiência histórica mostrou que reversões significativas no mercado de criptomoedas começam frequentemente no momento mais pessimista do sentimento do mercado. Quando o Ethereum é pronunciado pelo mundo exterior como um "ativo falido", a maior parte do seu declínio aparente já foi absorvida pelos preços de mercado.

Em maio de 2025, começaram a surgir sinais de pessimismo excessivo do mercado em relação ao Ethereum. Foi durante este período que o Ethereum experimentou uma forte recuperação tanto na sua taxa de câmbio contra o Bitcoin quanto no seu preço em USD. A taxa de câmbio Ethereum-Bitcoin subiu de uma baixa de 0,017 em abril para 0,042 em agosto, representando um aumento de 139%. Durante o mesmo período, o preço do Ethereum em USD saltou de 1646 $ para 4793 $, marcando um aumento de 191%. Esta tendência de alta atingiu o pico em 24 de agosto, quando o preço do Ethereum atingiu 4946 $, estabelecendo um novo recorde histórico. Após esta reavaliação de valor, a trajetória geral do Ethereum retornou claramente a uma tendência de alta. A transição de liderança da Fundação Ethereum e o surgimento de um grupo de empresas de tesouraria focadas no Ethereum injetaram confiança no mercado.

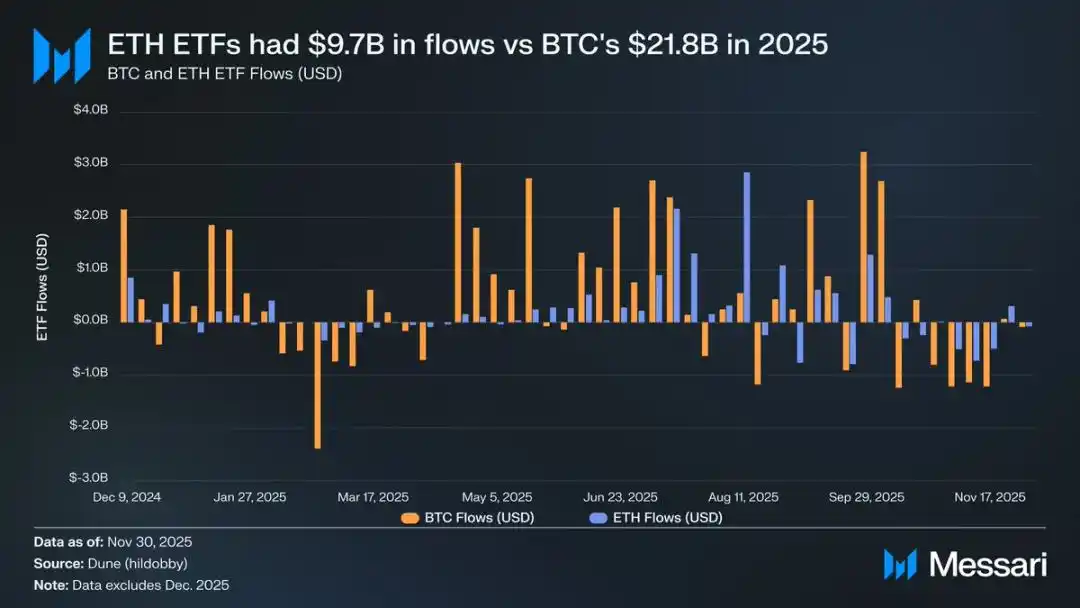

Antes desta rodada de crescimento, as fortunas divergentes do Ethereum e do Bitcoin foram vividamente refletidas nos mercados de ETF para ambos. Em julho de 2024, um ETF spot de Ethereum foi lançado, mas seus fluxos de entrada de fundos foram muito fracos. Nos primeiros seis meses após a listagem, seu fluxo de entrada líquido foi de apenas 2,41 bilhões de dólares, mostrando um contraste gritante com o desempenho recorde do ETF de Bitcoin.

No entanto, com a forte recuperação do Ethereum, as preocupações sobre seus fluxos de entrada de fundos de ETF se dissiparam. Olhando para o ano inteiro, o fluxo de entrada líquido do ETF spot de Ethereum atingiu 9,72 bilhões de dólares, enquanto o ETF de Bitcoin atingiu 21,78 bilhões de dólares. Considerando que a market cap do Bitcoin é quase cinco vezes maior que a do Ethereum, a disparidade na escala dos fluxos de entrada de fundos de ETF é de apenas 2,2 vezes, muito menor do que as expectativas do mercado. Em outras palavras, quando ajustado para o tamanho da capitalização de mercado, a demanda do mercado por ETFs de Ethereum na verdade excede a do Bitcoin. Este resultado reverteu completamente a narrativa de que "as instituições não têm interesse genuíno no Ethereum". Além disso, durante períodos específicos, o fluxo de entrada de fundos para o ETF de Ethereum superou diretamente o do Bitcoin. De 26 de maio a 25 de agosto, o fluxo de entrada líquido para o ETF de Ethereum foi de 10,2 bilhões de dólares, superando os 9,79 bilhões de dólares para o ETF de Bitcoin durante o mesmo período, marcando a primeira inclinação clara da demanda institucional em direção ao Ethereum.

Olhando para o desempenho dos emissores de ETF, a BlackRock continuou a liderar o mercado. Até o final de 2025, as participações em ETF de Ethereum da BlackRock atingiram 3,7 milhões de ETH, representando 60% da participação de mercado do ETF spot de Ethereum. Em comparação com a participação de 1,1 milhão de ETH no final de 2024, isso marcou um aumento de 241%, com uma taxa de crescimento anual superando em muito outros emissores. No geral, as participações do ETF spot de Ethereum no final de 2025 eram de 6,2 milhões de ETH, representando aproximadamente 5% da sua oferta total de tokens.

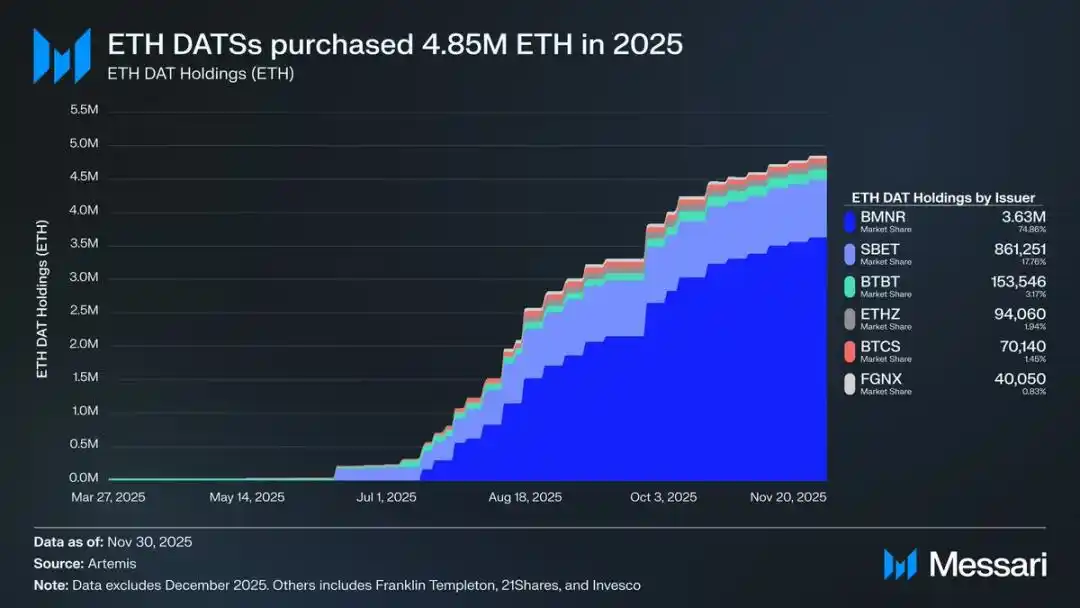

Por trás da forte recuperação do Ethereum, o principal impulsionador tem sido a ascensão das empresas de tesouraria de Ethereum. Estes cofres de reserva criaram uma demanda sem precedentes, estável e sustentada por Ethereum, fornecendo um suporte que fundos orientados por narrativas ou especulativos não conseguem igualar. Se a ação do preço do Ethereum marca um ponto de inflexão claro, então a acumulação contínua pelas empresas de tesouraria representa uma mudança estrutural profunda que trouxe este ponto de virada.

Até 2025, as empresas de tesouraria de Ethereum tinham acumulado 4,8 milhões de Ethereum, representando 4% da sua oferta total, impactando significativamente o preço do Ethereum. Entre elas, a performer mais proeminente é a Bitmine liderada por Tom Lee (código de ações BMNR). Esta empresa, originalmente focada na mineração de criptomoedas Bitcoin, começou a converter seus fundos de reserva e capital para Ethereum em julho de 2025. De julho a novembro, a Bitmine adquiriu um total de 3,63 milhões de Ethereum, detendo 75% da participação de mercado no mercado de empresas de tesouraria de Ethereum.

Apesar da forte recuperação do Ethereum, o ímpeto de alta acabou esfriando. Em 30 de novembro, o preço do Ethereum havia retraído de sua alta de agosto para 2.991 $, ainda menor do que o pico do bull market anterior de 4.878 $. Embora a situação do Ethereum tenha melhorado significativamente desde sua baixa de abril, esta rodada de recuperação não dissipou completamente as preocupações estruturais que inicialmente desencadearam o pessimismo do mercado. Por outro lado, a controvérsia em torno do posicionamento do Ethereum está novamente sob os olhos do público com ainda mais intensidade.

Por um lado, o Ethereum está exibindo muitas características semelhantes ao Bitcoin, que são fundamentais para a ascensão do Bitcoin como um ativo monetário. Hoje, os fluxos de entrada de ETF de Ethereum não são mais fracos, e a empresa de tesouraria de Ethereum tornou-se uma fonte de sua demanda sustentada. Talvez o mais importante, um número crescente de participantes do mercado está começando a diferenciar o Ethereum de outras altcoins, incorporando-o na mesma estrutura monetária que o Bitcoin.

Por outro lado, as questões centrais que arrastaram o Ethereum para baixo na primeira metade deste ano ainda não foram resolvidas. Os fundamentos centrais do Ethereum não se recuperaram totalmente: sua participação no mercado de taxas de transação de blockchain públicas continua a ser espremida por concorrentes fortes como Solana e Hyperliquid; a atividade de transação na camada base do Ethereum ainda está muito abaixo dos níveis de pico do mercado de alta anterior; apesar de uma recuperação significativa de preço, o Bitcoin superou facilmente sua alta histórica, enquanto o Ethereum ainda está pairando abaixo de sua alta histórica. Mesmo durante os meses mais fortes do Ethereum, ainda há muitos detentores que veem este rally como uma oportunidade de sacar em vez de um reconhecimento de seu valor a longo prazo.

A questão central desta controvérsia não é se o Ethereum tem valor, mas como o ativo ETH pode acumular valor a partir do desenvolvimento da rede Ethereum.

No mercado de alta anterior, o mercado acreditava amplamente que o valor do ETH se beneficiaria diretamente do sucesso da rede Ethereum. Esta é a lógica central da "Tese da Moeda Sã": a utilidade da rede Ethereum impulsionará uma demanda significativa por token burning, estabelecendo assim um suporte de valor claro e mecanizado para ativos Ethereum.

Hoje, podemos dizer quase com certeza que esta lógica não se sustentará mais. A receita de taxas do Ethereum caiu significativamente e não mostra sinais de recuperação; enquanto isso, as duas áreas centrais que impulsionam o crescimento da rede Ethereum — Ativos do Mundo Real (RWA) e o mercado institucional — liquidam em USD como sua moeda de liquidação central, não em Ethereum.

O valor futuro do Ethereum dependerá de como ele pode se beneficiar indiretamente do desenvolvimento da rede Ethereum. No entanto, este acúmulo de valor indireto traz grande incerteza. Sua premissa é que, à medida que a importância sistêmica da rede Ethereum continua a aumentar, mais e mais usuários e capital estão dispostos a ver o Ethereum como uma criptomoeda e ferramenta de reserva de valor.

Ao contrário do acúmulo de valor direto e mecanizado, este caminho indireto não tem certeza alguma. Ele depende inteiramente das preferências sociais do mercado e do consenso coletivo. Claro, isso não é uma falha em si; mas significa que o crescimento do valor do Ethereum não terá mais uma relação causal necessária com a atividade econômica da rede Ethereum.

Tudo isso trará a controvérsia do Ethereum de volta ao seu ponto contraditório mais central: o Ethereum pode de fato estar acumulando gradualmente um prêmio monetário, mas este prêmio sempre fica atrás do Bitcoin. O mercado vê mais uma vez o Ethereum como uma "expressão de alavancagem" dos atributos monetários do Bitcoin, em vez de um ativo monetário independente. Ao longo do ano de 2025, a correlação móvel de 90 dias do Ethereum com o Bitcoin permaneceu entre 0,7 e 0,9, com o coeficiente beta móvel disparando para máximas de vários anos, excedendo brevemente 1,8. Isso significa que a volatilidade de preço do Ethereum excede em muito a do Bitcoin, mas também está sempre ligada à tendência do Bitcoin.

Esta é uma distinção sutil, mas crucial. Os atributos monetários que o Ethereum possui hoje ainda são reconhecidos pelo mercado como enraizados na narrativa monetária do Bitcoin. Enquanto o mercado acreditar nos atributos de reserva de valor não soberana do Bitcoin, alguns participantes marginais do mercado estarão dispostos a estender essa confiança ao Ethereum. Portanto, se a tendência do Bitcoin permanecer forte em 2026, o Ethereum também recuperará mais terreno perdido.

Atualmente, a empresa de tesouraria de Ethereum ainda está em seus estágios iniciais de desenvolvimento, e sua aquisição de fundos de Ethereum vem principalmente da emissão de ações ordinárias. No entanto, se o mercado de criptomoedas experimentar um novo mercado de alta, tais instituições podem explorar estratégias de financiamento mais diversificadas, como tomar emprestado da estratégia de expandir as participações em Bitcoin, emitindo títulos conversíveis e ações preferenciais.

Por exemplo, uma empresa de tesouraria de Ethereum como a BitMine pode se financiar emitindo títulos conversíveis de baixo juro e ações preferenciais de alto rendimento, usando os fundos levantados para acumular diretamente Ethereum, enquanto faz staking deste Ethereum para ganhar recompensas contínuas. Sob suposições razoáveis, as recompensas de staking podem compensar parcialmente os juros dos títulos e os pagamentos de dividendos das ações preferenciais. Este modelo permite que a tesouraria continue acumulando Ethereum usando alavancagem financeira quando as condições de mercado são favoráveis. Assumindo um mercado de alta completo para o Bitcoin em 2026, esta "segunda curva de crescimento" da empresa de tesouraria de Ethereum fortalecerá ainda mais o atributo beta alto do Ethereum em relação ao Bitcoin.

Em última análise, a precificação de mercado atual do prêmio monetário do Ethereum ainda é baseada na trajetória do Bitcoin. O Ethereum ainda não se tornou um ativo monetário autônomo com suporte fundamental macroeconômico independente; é apenas um beneficiário secundário do consenso monetário do Bitcoin, e este grupo de beneficiários está se expandindo gradualmente. A recente forte recuperação do Ethereum reflete que alguns participantes do mercado estão dispostos a vê-lo como semelhante ao Bitcoin, em vez de apenas um token de blockchain público comum. No entanto, mesmo durante um período de força relativa, a confiança do mercado no Ethereum permanece intimamente ligada à narrativa de força contínua do Bitcoin.

Em resumo, embora a narrativa de monetização do Ethereum tenha se movido além de seu estado fraturado, ela está longe de ser resolvida. Na estrutura de mercado atual, combinada com o atributo beta alto do Ethereum em relação ao Bitcoin, enquanto a narrativa monetária do Bitcoin continuar a se desenrolar, o preço do Ethereum está pronto para ganhos significativos. A demanda estrutural das empresas de tesouraria de Ethereum e dos fundos corporativos fornecerá um impulso de alta tangível. No entanto, em última análise, no futuro previsível, o processo de monetização do Ethereum ainda estará ligado ao Bitcoin. A menos que o Ethereum possa alcançar uma baixa correlação e um baixo coeficiente beta com o Bitcoin por um período prolongado, um objetivo que nunca alcançou, o espaço de prêmio do Ethereum sempre permanecerá sombreado pelo halo do Bitcoin.

Você também pode gostar

Encontrei uma “meme coin” que disparou em poucos dias. Alguma dica?

TAO é Elon Musk, que investiu na OpenAI, e Subnet é Sam Altman

A era da "distribuição em massa de moedas" em cadeias públicas chega ao fim

Com uma valorização de 50 vezes e um FDV superior a 10 bilhões de dólares, por que escolher a RaveDAO?

A lagosta é coisa do passado? Conheça as ferramentas do Hermes Agent que multiplicam sua produtividade por 100

1 bilhão de DOTs foram criados do nada, mas o hacker só conseguiu 230.000 dólares

Após o bloqueio do Estreito de Ormuz, quando terminará a guerra?

Antes de usar o X Chat, o “WeChat ocidental” de Musk, é preciso entender estas três questões

O X Chat estará disponível para download na App Store nesta sexta-feira. A mídia já divulgou a lista de recursos, incluindo mensagens que se autodestruem, bloqueio de capturas de tela, conversas em grupo para até 481 pessoas, integração com o Grok e cadastro sem número de telefone, posicionando-o como o “WeChat ocidental”. No entanto, há três questões que quase não foram abordadas em nenhum relatório.

Há uma frase na página de ajuda oficial do X que ainda está lá: "Se funcionários mal-intencionados ou a própria X fizerem com que conversas criptografadas sejam expostas por meio de processos judiciais, nem o remetente nem o destinatário terão a menor ideia do que está acontecendo."

Não. A diferença está no local onde as chaves são armazenadas.

Na criptografia de ponta a ponta do Signal, as chaves nunca saem do seu dispositivo. Nem a X, nem o tribunal, nem qualquer outra parte externa possui suas chaves. Os servidores do Signal não possuem nada que permita descriptografar suas mensagens; mesmo que fossem intimados, eles só poderiam fornecer os carimbos de data e hora do registro e os horários das últimas conexões, conforme comprovado por registros de intimações anteriores.

O X Chat utiliza o protocolo Juicebox. Essa solução divide a chave em três partes, cada uma armazenada em um dos três servidores operados pela X. Ao recuperar a chave com um código PIN, o sistema busca esses três fragmentos nos servidores da X e os recombina. Por mais complexo que seja o código PIN, é a X quem detém a chave, e não o usuário.

Este é o contexto técnico da "frase da página de ajuda": como a chave está nos servidores da X, a X tem a capacidade de responder a processos judiciais sem o conhecimento do usuário. O Signal não possui essa funcionalidade, não por uma questão de política, mas simplesmente porque não possui a chave.

A ilustração a seguir compara os mecanismos de segurança do Signal, WhatsApp, Telegram e X Chat em seis aspectos. O X Chat é o único dos quatro em que a plataforma detém a chave e o único sem sigilo direto.

A importância da confidencialidade prospectiva reside no fato de que, mesmo que uma chave seja comprometida em determinado momento, as mensagens anteriores não podem ser descriptografadas, pois cada mensagem possui uma chave exclusiva. O protocolo Double Ratchet do Signal atualiza automaticamente a chave após cada mensagem, um mecanismo que não existe no X Chat.

Após analisar a arquitetura do XChat em junho de 2025, Matthew Green, professor de criptologia da Universidade Johns Hopkins, comentou: “Se considerarmos o XChat como um esquema de criptografia de ponta a ponta, essa vulnerabilidade parece ser do tipo que põe fim ao jogo.” Mais tarde, ele acrescentou: "Não confiaria nisso mais do que confio nas mensagens diretas não criptografadas atuais."

Desde uma reportagem da TechCrunch de setembro de 2025 até sua entrada em operação em abril de 2026, essa arquitetura não sofreu alterações.

Em um tuíte publicado em 9 de fevereiro de 2026, Musk comprometeu-se a submeter o X Chat a rigorosos testes de segurança antes de seu lançamento na plataforma e a disponibilizar todo o código como código aberto.

Até a data de lançamento, em 17 de abril, nenhuma auditoria independente por terceiros havia sido concluída; não há um repositório oficial de código no GitHub; e o selo de privacidade da App Store revela que o X Chat coleta cinco ou mais categorias de dados, incluindo localização, informações de contato e histórico de pesquisa, o que contradiz diretamente a afirmação de marketing de “Sem anúncios, sem rastreadores”.

Não se trata de um monitoramento contínuo, mas de um ponto de acesso claro.

Para qualquer mensagem no X Chat, os usuários podem manter pressionado e selecionar “Perguntar ao Grok”. Quando esse botão é clicado, a mensagem é enviada ao Grok em texto simples, passando do formato criptografado para o não criptografado nessa etapa.

Esse projeto não é uma vulnerabilidade, mas sim uma característica. No entanto, a política de privacidade do X Chat não especifica se esses dados em texto simples serão utilizados para o treinamento do modelo do Grok ou se o Grok armazenará o conteúdo dessas conversas. Ao clicar em “Perguntar ao Grok”, os usuários estão removendo voluntariamente a proteção de criptografia dessa mensagem.

Há também uma questão estrutural: Em quanto tempo esse botão deixará de ser um “recurso opcional” para se tornar um “hábito padrão”? Quanto melhor for a qualidade das respostas do Grok, mais os usuários passarão a confiar nele, o que levará a um aumento na proporção de mensagens que saem da proteção de criptografia. A real robustez da criptografia do X Chat, a longo prazo, depende não apenas do design do protocolo Juicebox, mas também da frequência com que os usuários clicam em “Ask Grok”.

A versão inicial do X Chat é compatível apenas com iOS, enquanto a versão para Android indica apenas “em breve”, sem especificar uma data.

No mercado global de smartphones, o Android detém cerca de 73%, enquanto o iOS detém cerca de 27% (IDC/Statista, 2025). Dos 3,14 bilhões de usuários ativos mensais do WhatsApp, 73% utilizam o Android (segundo a Demand Sage). Na Índia, o WhatsApp conta com 854 milhões de usuários, com uma penetração do Android superior a 95%. No Brasil, há 148 milhões de usuários, dos quais 81% utilizam o Android, e na Indonésia, há 112 milhões de usuários, dos quais 87% utilizam o Android.

O domínio do WhatsApp no mercado global de comunicações se baseia no Android. O Signal, com uma base de usuários ativos mensais de cerca de 85 milhões, também conta principalmente com usuários preocupados com a privacidade em países onde o Android é predominante.

O X Chat contornou esse campo de batalha, o que pode ser interpretado de duas maneiras. Um deles é a dívida técnica; o X Chat foi desenvolvido em Rust, e conseguir compatibilidade multiplataforma não é fácil, portanto, priorizar o iOS pode ser uma limitação de engenharia. A outra é uma escolha estratégica; com o iOS detendo uma participação de mercado de quase 55% nos EUA, e considerando que a base de usuários principal do X está nos EUA, priorizar o iOS significa concentrar-se nessa base de usuários, em vez de entrar em concorrência direta com os mercados emergentes dominados pelo Android e com o WhatsApp.

Essas duas interpretações não se excluem mutuamente, levando ao mesmo resultado: Com o seu lançamento, o X Chat abriu mão voluntariamente de 73% da base global de usuários de smartphones.

Este assunto já foi descrito por alguns: O X Chat, juntamente com o X Money e o Grok, forma um trio que cria um sistema de dados em circuito fechado paralelo à infraestrutura existente, semelhante em conceito ao ecossistema do WeChat. Essa avaliação não é nova, mas com o lançamento do X Chat, vale a pena revisitar o esquema.

O X Chat gera metadados de comunicação, incluindo informações sobre quem está conversando com quem, por quanto tempo e com que frequência. Esses dados são enviados para o sistema de identidade da X. Parte do conteúdo da mensagem passa pelo recurso “Ask Grok” e entra na cadeia de processamento do Grok. As transações financeiras são processadas pela X Money: os testes públicos externos foram concluídos em março, com o lançamento ao público ocorrendo em abril, permitindo transferências p2p-211">ponto a ponto de moeda fiduciária via Visa Direct. Um alto executivo da Fireblocks confirmou os planos para que os pagamentos em criptomoedas entrem em operação até o final do ano, já que a empresa possui licenças de operadora de transferência de valores em mais de 40 estados dos EUA atualmente.

Todos os recursos do WeChat operam dentro do quadro regulatório da China. O sistema de Musk opera dentro dos marcos regulatórios ocidentais, mas ele também ocupa o cargo de chefe do Departamento de Eficiência Governamental (DOGE). Isso não é uma réplica do WeChat; é uma reprodução da mesma lógica em condições políticas diferentes.

A diferença é que o WeChat nunca afirmou explicitamente, em sua interface principal, que possui "criptografia de ponta a ponta", ao passo que o X Chat o faz. Na percepção do usuário, a "criptografia de ponta a ponta" significa que ninguém, nem mesmo a plataforma, pode ver suas mensagens. O projeto arquitetônico do X Chat não atende a essa expectativa dos usuários, mas utiliza esse termo.

O X Chat concentra nas mãos de uma única empresa as três vertentes de informação: “quem é essa pessoa, com quem ela está falando e de onde vem e para onde vai o dinheiro dela”.

O texto da página de ajuda nunca se limitou a ser apenas instruções técnicas.

A versão beta recém-lançada do Parse Noise: como aproveitar essa novidade "na cadeia"?

Declarar guerra à IA? A narrativa do Juízo Final por trás da Residência em Chamas do Ultraman

Os VCs de criptomoedas estão mortos? O ciclo de extinção do mercado começou

A Jornada de Claude para a Tolosidade em Diagramas: O Custo da Economia, ou Como a Fatura da API Aumentou 100 Vezes

Regressão da Terra de Borda: Uma revisão sobre o poder marítimo, a energia e o dólar

Última entrevista com Arthur Hayes: Como os investidores de varejo devem lidar com o conflito no Irã?

Há pouco, Sam Altman foi atacado novamente, desta vez a tiros

Straits Blockade, Stablecoin Recap | Rewire Notícias Edição da manhã

Governador da Califórnia Assina Ordem para Banir Insider Trading em Mercados de Previsão

O Governador da Califórnia, Gavin Newsom, assinou uma ordem executiva para coibir o uso de informações privilegiadas em…