Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

No mesmo dia em que a Aave lançou o rsETH, por que a Spark decidiu sair?

Em 18 de abril, a ponte entre cadeias da Kelp DAO foi atacada; o invasor cunhou 116.500 tokens rsETH sem lastro em ativos reais e, em seguida, depositou-os na Aave para tomar empréstimos em WETH. Os Guardiões da Aave iniciaram um congelamento de emergência em poucas horas. De acordo com estimativas da Lookonchain baseadas em dados da cadeia de blocos, o Aave V3 e o V4 enfrentam um risco potencial de inadimplência de cerca de US$ 195 milhões.

Em contrapartida, o protocolo de empréstimos SparkLend, no ecossistema MakerDAO (Sky), não sofreu nenhuma perda.

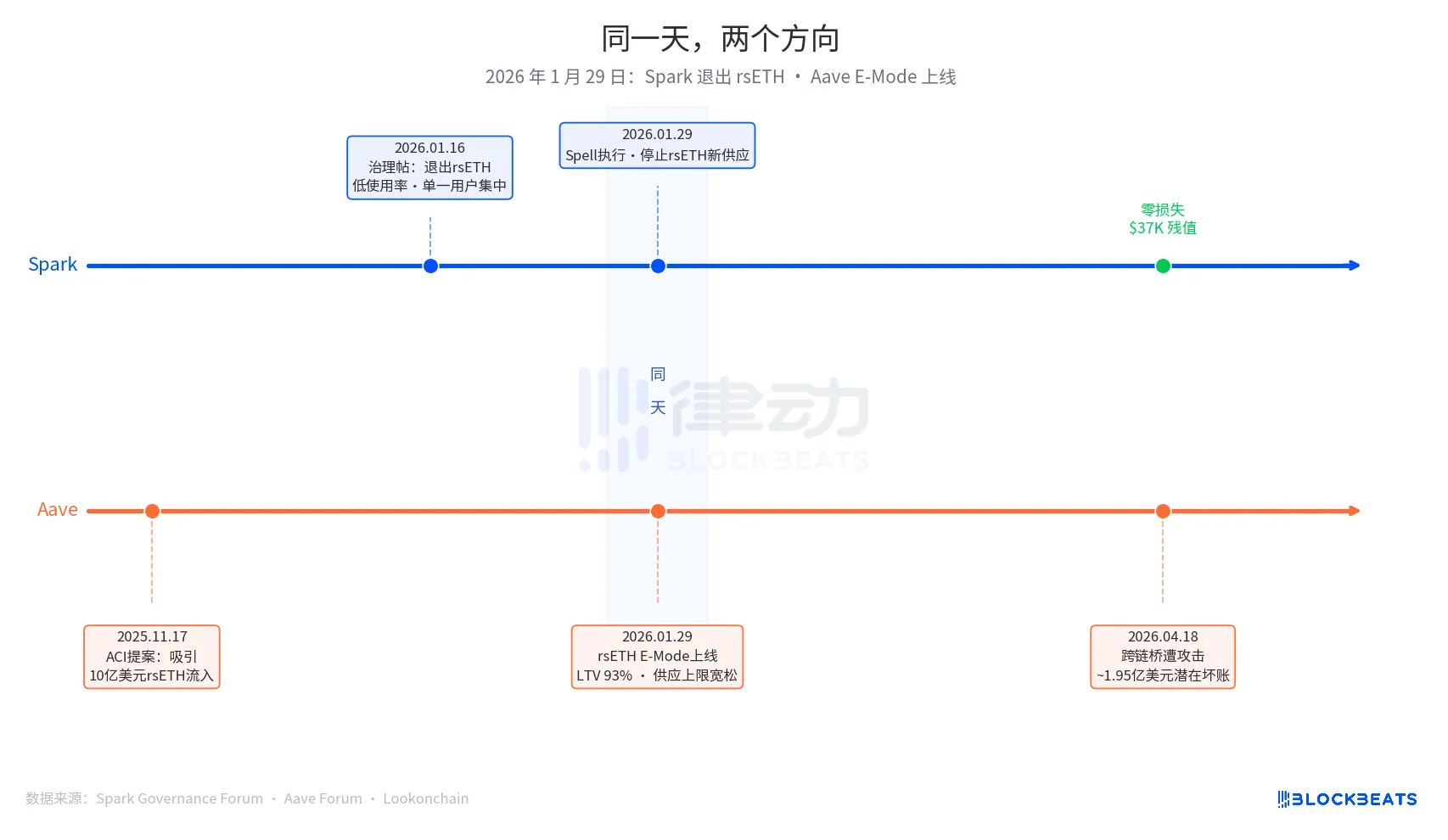

Isso não aconteceu porque a equipe da Spark fosse mais inteligente do que a da Aave, nem porque tivesse previsto antecipadamente a vulnerabilidade dessa ponte entre cadeias. O motivo pelo qual a Spark saiu do rsETH foi explicado em uma publicação no fórum de governança há três meses, sem qualquer relação com a segurança do contrato da ponte.

29 de janeiro de 2026 é a data-chave deste artigo. Naquele dia, a Spark executou uma ação de governança chamada Spell, suspendendo a emissão de novos rsETH. No mesmo dia, foi lançado o rsETH E-Mode da Aave, permitindo que os usuários tomem empréstimos em WETH usando rsETH como garantia, com uma relação empréstimo/valor (LTV) máxima de 93%.

Uma saindo, outra se expandindo, ambas no mesmo dia.

A decisão da Spark de sair teve seu ponto de partida em uma publicação sobre governança enviada pela PhoenixLabs (executora do ecossistema da Spark) em 16 de janeiro de 2026. O motivo da saída foi simples: o baixo uso do rsETH, com quase todo o volume proveniente de uma única carteira (endereço na cadeia 0xb99a), cujo proprietário havia manifestado disposição para utilizar garantias alternativas, como o wstETH ou o weETH. A publicação original sobre governança afirmava: "Sair do rsETH pode melhorar a margem de segurança do SparkLend e aumentar os retornos ajustados ao risco." Trata-se de uma limpeza periódica de ativos, com o tBTC, o ezETH e todo o mercado da Gnosis Chain sendo removidos no mesmo lote, todos com o mesmo motivo: “baixa utilização”.

A decisão de expansão da Aave teve um ponto de partida anterior, originando-se de uma proposta lançada pela ACI (Aave Chan Initiative), uma organização dedicada a propostas de governança liderada por Marc Zeller, em 17 de novembro de 2025. A motivação da proposta era clara: "Retomar a utilização do WETH, com a expectativa de atrair um influxo de $1 bilhão em rsETH." A Chaos Labs concluiu a validação dos parâmetros de risco em janeiro, confirmando um LTV do E-Mode de 93% e um limite de liquidação de 95%. Entre os participantes do processo de tomada de decisão estavam a ACI, a Chaos Labs, a LlamaRisk e os eleitores da comunidade Aave. Essa foi uma decisão de expansão tomada por várias partes envolvidas, e não um erro cometido por uma única entidade.

Três meses depois, o mercado revelou o resultado.

No atual mecanismo de seguro de cobertura da Aave, os fundos disponíveis totalizam cerca de US$ 50 milhões, cobrindo apenas 25% do potencial de inadimplência de US$ 195 milhões. A ordem de absorção de perdas é a seguinte: primeiro os participantes do staking de aWETH, seguidos pelos depositantes de WETH, proporcionalmente, e depois o stkAAVE e o tesouro da DAO. O TVL da Aave caiu de US$ 26,4 bilhões para US$ 19,8 bilhões, incluindo retiradas motivadas pelo pânico. A taxa de utilização do mercado do USDT atingiu 100% em poucas horas, com aproximadamente US$ 300 milhões em novos empréstimos.

No mercado rsETH do Spark, no SparkLend, o valor congelado atual é de US$ 37.300, o que equivale a 15,32 rsETH. O endereço da carteira 0xb99a, que migrou quase totalmente para wstETH e weETH após a suspensão da emissão de novas unidades em 29 de janeiro, coincide perfeitamente com a previsão do fórum de governança.

O cofundador da Spark, Sam MacPherson (@hexonaut), destacou em 19 de abril que afirmar que um protocolo não apresenta exposição ao risco do rsETH não significa que realmente não haja exposição ao risco, uma vez que permanece a exposição indireta para os usuários com garantias nos mercados de empréstimo afetados. A Spark não sofreu perdas diretas, mas os riscos indiretos ainda estão sendo avaliados.

Dois protocolos tomaram decisões opostas no mesmo dia, indicando que não se trata de saber quem tomou a decisão certa entre o Spark e o Aave; as questões fundamentais dos dois sistemas são essencialmente diferentes.

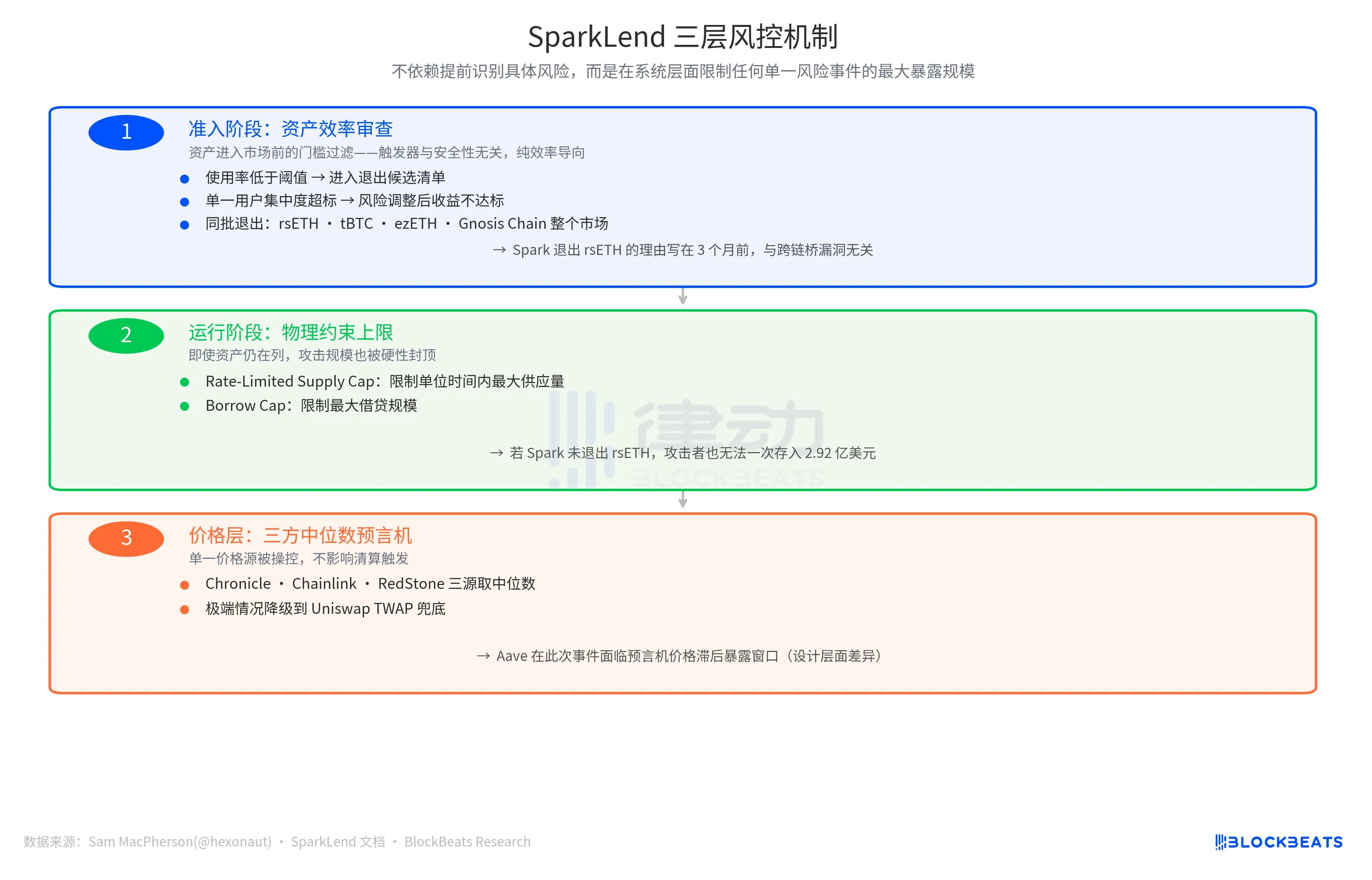

A lógica de gestão de riscos da Spark utiliza o critério de "se o custo marginal excede a receita marginal", com indicadores como uma taxa de utilização abaixo do limite, concentração excessiva em um único usuário e retornos ajustados ao risco abaixo do esperado, o que leva à inclusão dos ativos em uma lista de candidatos à saída. Trata-se de um mecanismo de restrição ativo e orientado para a eficiência, independente do risco de segurança inerente ao próprio ativo.

O gatilho lógico da Aave é a “oportunidade de expansão do mercado”. Com uma baixa utilização de WETH e um mercado considerável de rsETH, o E-Mode pode atrair capital adicional. A partir deste ponto de entrada, a tendência é de expansão, com um LTV de 93%, um limite de oferta generoso e vários órgãos reguladores atuando em conjunto.

Esses dois protocolos abordam questões completamente diferentes: "Vale a pena manter esse ativo?" ou "Quanto valor adicional esse ativo pode agregar?" Ambos os conjuntos de perguntas representam uma lógica de negócios válida antes do acionamento de um evento de risco, sendo que o árbitro só entra em cena após o acionamento.

O desempenho de segurança do Spark conta com mais um nível de suporte.

Em uma publicação de 19 de abril, Sam MacPherson anunciou a “saída do rsETH” e mencionou: "O SparkLend possui limites máximos para depósitos e empréstimos." Seu mecanismo de oráculo também utiliza a mediana de três partes. Essa afirmação aponta para as outras duas linhas de defesa do sistema de gestão de riscos do Spark.

Uma delas são as restrições físicas na cadeia de blocos. O limite de oferta com restrição de taxa restringe a oferta máxima por unidade de tempo, enquanto o limite de empréstimo restringe o valor máximo do empréstimo. O que isso significa é que, mesmo que a Spark não tivesse vendido o rsETH naquele momento, um invasor não conseguiria depositar $292 milhões em rsETH de uma só vez, pois o valor da perda seria limitados por padrão.

A outra linha de defesa situa-se no nível das informações sobre preços, com um oráculo mediano tripartido que calcula a mediana dos preços a partir de três fontes independentes: Chronicle, Chainlink e RedStone. Em situações extremas, recorre-se ao Uniswap TWAP. Se uma única fonte de preços for manipulada, isso não afeta o gatilho de liquidação. Em contrapartida, a Aave enfrentou uma janela de exposição devido ao atraso nos preços do oráculo nesse evento, o que destacou uma diferença de concepção, e não um erro operacional.

A lógica de concepção das três linhas de defesa é consistente: não se basear na identificação prévia de riscos específicos, mas sim limitar a exposição máxima a qualquer evento de risco isolado em nível de sistema.

O valor final das perdas depende do plano de alocação de perdas da Kelp DAO. Atualmente, coexistem três opções: repartição das perdas entre todos os detentores de rsETH na cadeia (reduzindo a escala de inadimplência), perdas isoladas para os detentores de rsETH na L2 (mantendo os padrões da mainnet da Aave) e reversão do snapshot (extremamente difícil de implementar). Esse valor será determinado nas próximas semanas.

No entanto, os resultados dessas duas filosofias de decisão são agora quantificáveis, com uma diferença de aproximadamente US$ 195 milhões. A data de início é a mesma, indicada nas ações de governança do mesmo dia.

Você também pode gostar

Destaques do fórum temático do ChainCatcher em Hong Kong: Analisando o motor de crescimento por trás da integração entre ativos criptográficos e a economia inteligente

Por que essa instituição ainda consegue crescer 150% quando o porte dos principais fundos de capital de risco especializados em criptomoedas diminuiu significativamente?

US$ 600 milhões roubados em 20 dias, inaugurando a era dos hackers de IA no mundo das criptomoedas

Discurso de Vitalik na Cúpula Web3 de Hong Kong de 2026: A visão definitiva do Ethereum como o “Computador Mundial” e seu roteiro futuro

Análise completa do incidente do KelpDAO: Por que a Aave, que não sofreu nenhum ataque, acabou entrando em crise?

Após uma liquidação de US$ 290 milhões no mercado DeFi, a promessa de segurança ainda se mantém?

Análise aprofundada dos eventos RAVE: Short squeeze, crash e modelos financeiros quantitativos de manipulação da liquidez

A publicação de ZachXBT causa alvoroço com o RAVE quase chegando a zero; qual é a verdade por trás do controle por parte de pessoas com informações privilegiadas?

Transcrição do discurso de Vitalik no Web3 Carnival de Hong Kong de 2026: Não competimos em termos de velocidade; a segurança e a descentralização são o nosso foco

O preço das ações da Figma cai mais de 7%; será que o Claude Design será o "exterminador"?

SpaceX Mascote ASTEROID Fast Track $170 milhões, decorrente de um sonho espacial inacabado

A queda de 10% foi seguida por uma recuperação, Observação do Mercado de Petróleo do Fim de Semana

O L1 está morto, o Appchain deve ressurgir

Os 5 melhores agentes de IA em 2026: Um guia para iniciantes sobre o futuro autônomo das criptomoedas

Descubra os 5 melhores agentes de IA no setor de criptomoedas para 2026. Saiba como os agentes DeFAI diferem dos bots de negociação e conheça os principais projetos, como OpenClaw, Virtuals Protocol e ElizaOS.

Notícias da Manhã | Kelp DAO sofre ataque com perdas de aproximadamente $292 milhões; RaveDAO responde a rumores de manipulação de preços; Michael Saylor divulga mais informações relacionadas ao Bitcoin Tracker

Visão geral das notícias desta semana | O Hong Kong Web3 Carnival 2026 foi realizado oficialmente; Trump realiza um almoço para os detentores de tokens TRUMP

Crypto ETF Semanal | Na semana passada, a entrada líquida para ETFs de Bitcoin à vista nos EUA foi de $996 milhões; a entrada líquida para ETFs de Ethereum à vista nos EUA foi de $275 milhões