Comprar cripto

Comprar cripto- Mercados

Futuros

Futuros- Spot

- Copy Trade

- Renda

- Mais

Por que as recentes aquisições no setor cripto não incluem mais o token?

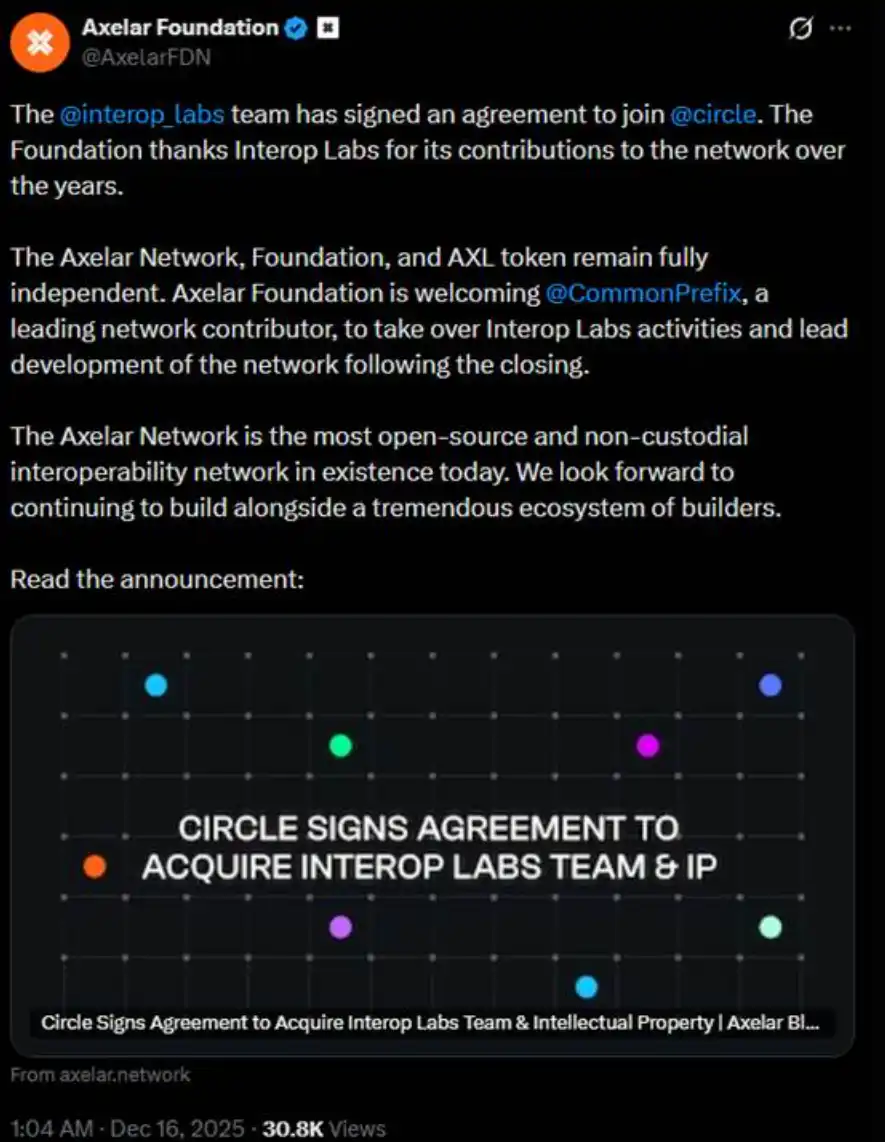

Anteontem, a equipe da Interop Labs (os desenvolvedores originais da Axelar Network) anunciou sua aquisição pela Circle para acelerar o desenvolvimento de sua infraestrutura multi-chain Arc e CCTP.

Normalmente, ser adquirido é algo positivo. No entanto, a explicação adicional da equipe da Interop Labs no mesmo tweet causou bastante alvoroço. Eles declararam que a Axelar Network, a fundação e o token AXL continuarão a operar de forma independente, e seu trabalho de desenvolvimento será assumido pela CommonPrefix.

Em outras palavras, o cerne desta transação é a "equipe se juntando à Circle" para impulsionar a aplicação da USDC nos campos de computação de privacidade e pagamentos em conformidade, em vez de uma aquisição completa da Axelar Network ou de seu ecossistema de tokens. A equipe e a tecnologia são o que a Circle adquiriu. Seu projeto original não é de interesse da Circle.

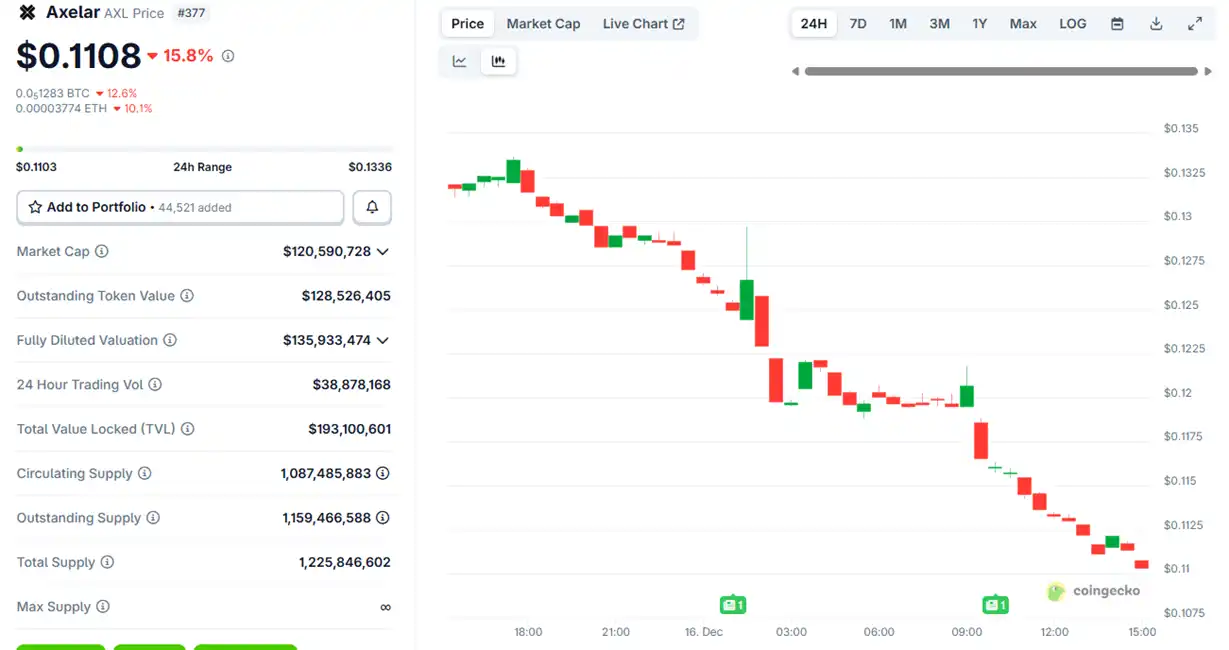

Após o anúncio da aquisição, o preço do token Axelar $AXL inicialmente teve um leve aumento antes de começar a cair, e agora caiu aproximadamente 15%.

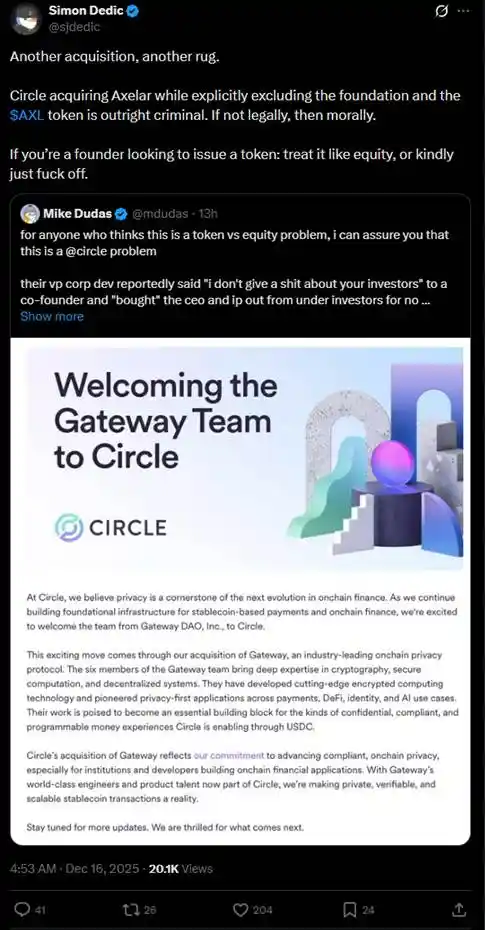

Este arranjo rapidamente gerou um debate acalorado na comunidade sobre "token vs equity". Muitos investidores questionaram se a Circle, ao adquirir a equipe e a propriedade intelectual, efetivamente adquiriu os ativos principais enquanto contornava os direitos dos detentores de tokens AXL.

"Se você é um fundador e quer emitir um token, trate-o como equity ou saia."

No último ano, casos semelhantes de "querer a equipe e a tecnologia, mas não o token" ocorreram repetidamente no espaço cripto, causando danos significativos aos investidores de varejo.

Em julho, a fundação da rede Layer 2 da Kraken, Ink, adquiriu a plataforma de exchange de criptomoedas Vertex Protocol baseada em Arbitrum, assumindo sua equipe de engenharia e stack de tecnologia de negociação, incluindo order book sincronizado, motor de contratos perpétuos e código de mercado monetário. Após a aquisição, a Vertex encerrou seus serviços em 9 chains EVM, e o token $VRTX foi abandonado. Após o anúncio, o $VRTX despencou mais de 75% no mesmo dia, aproximando-se gradualmente de zero (atualmente avaliado em apenas 73.000 $).

No entanto, os detentores de $VRTX ainda têm um pequeno conforto, pois durante o TGE da Ink, eles receberão um airdrop de 1% (o snapshot terminou). Em seguida, há algo ainda pior: a anulação total sem qualquer compensação.

Em outubro, a pump.fun anunciou a aquisição do terminal de negociação Padre. Após o anúncio da aquisição da Padre, a pump.fun também declarou que o token Padre não seria mais usado na plataforma e expressou diretamente que não havia planos futuros para o token. Devido à declaração de anulação do token na resposta final do tópico, o token dobrou instantaneamente e depois caiu bruscamente, com o $PADRE atualmente mantendo apenas uma capitalização de mercado de 100.000 $.

Em novembro, a Coinbase anunciou a aquisição do terminal de negociação Solana Vector.fun construído pela Tensor Labs. A Coinbase integrou a tecnologia da Vector em sua infraestrutura DEX, mas não envolveu o marketplace NFT Tensor em si ou a propriedade do $TNSR, com parte da equipe da Tensor Labs transitando para a Coinbase ou outros projetos.

A tendência do $TNSR é relativamente estável em comparação com vários exemplos, caracterizada por um aumento seguido de uma queda, com o preço atual retornando a um nível esperado para um token de mercado NFT e ainda superior ao ponto baixo antes do anúncio da aquisição.

Na Web2, é legal que pequenas empresas sejam adquiridas por grandes empresas de uma maneira "queremos a equipe, queremos a propriedade intelectual tecnológica, mas não queremos o equity", uma situação conhecida como "acquihire". Especialmente na indústria de tecnologia, o "acquihire" permite que grandes empresas integrem rapidamente equipes talentosas e tecnologia através deste método, evitando o longo processo de recrutamento do zero ou desenvolvimento interno, acelerando assim o desenvolvimento de produtos, entrando em novos mercados ou aumentando a competitividade. Embora desvantajoso para pequenos acionistas, estimula o crescimento econômico geral e a inovação tecnológica.

No entanto, o "acquihire" também deve aderir ao princípio de "agir no melhor interesse da empresa". A razão pela qual esses exemplos na indústria cripto deixaram a comunidade tão irritada é precisamente porque os "pequenos acionistas" que são detentores de tokens não concordam com as equipes de projeto na indústria cripto "agindo no melhor interesse da empresa" sendo adquiridas para o melhor desenvolvimento do projeto. As equipes de projeto frequentemente sonham em abrir o capital na bolsa de valores quando o projeto em si pode ganhar muito dinheiro, e então, quando tudo está apenas começando ou atingindo um beco sem saída, elas lançam um token para ganhar dinheiro (o exemplo mais típico sendo a OpenSea). Depois que essas equipes de projeto ganham dinheiro com o token, elas rapidamente encontram novos lares para si mesmas, deixando para trás os projetos passados apenas em seus currículos.

Então, o investidor de varejo no espaço cripto tem que continuar cerrando os dentes e engolindo a pílula amarga? Foi também anteontem que Ernesto, ex-Chief Technology Officer da Aave Labs, lançou uma proposta de governança intitulada "$AAVE Alignment Phase 1: Ownership", disparando um tiro na comunidade cripto para defender os direitos dos tokens.

A proposta defende que a Aave DAO e os detentores de token Aave detenham explicitamente direitos fundamentais como IP do protocolo, marca, equity e receita. O representante do provedor de serviços Aave, Marc Zeller, e outros endossaram publicamente a proposta, chamando-a de "uma das propostas mais influentes na história da governança da Aave".

Na proposta, Ernesto mencionou: "Devido a alguns eventos no passado, alguns posts e comentários anteriores nutriram forte animosidade em relação à Aave Labs, mas esta proposta se esforça para permanecer neutra. A proposta não implica que a Aave Labs não deva ser uma contribuinte para a DAO, ou que falte legitimidade ou capacidade de contribuição, mas a decisão deve ser tomada pela Aave DAO".

De acordo com a análise do KOL cripto @cmdefi, a raiz deste conflito reside na Aave Labs substituindo a integração front-end da ParaSwap pela CoW Swap, resultando em taxas fluindo para o endereço privado da Aave Labs a partir de então. Em resposta, os apoiadores da Aave DAO veem isso como uma forma de pilhagem, pois com a existência do token de governança AAVE, todos os benefícios deveriam fluir principalmente para os detentores de AAVE ou permanecer no tesouro para serem decididos pelo voto da DAO. Além disso, anteriormente, a receita da ParaSwap continuaria a fluir para a DAO; a nova integração da CoW Swap mudou esse status quo, convencendo ainda mais a DAO de que esta era uma forma de pilhagem.

Isso reflete nitidamente um conflito semelhante ao de uma "assembleia de acionistas versus gestão", destacando mais uma vez a posição incômoda dos direitos dos tokens na indústria cripto. Nos primeiros dias da indústria, muitos projetos promoveram a "captura de valor" de tokens (como ganhar recompensas através de staking ou compartilhar diretamente a receita). No entanto, a partir de 2020, as ações de execução da SEC (como os processos contra Ripple e Telegram) forçaram a indústria a mudar para "utility tokens" ou "governance tokens", enfatizando direitos de uso em vez de direitos econômicos. Como resultado, os detentores de tokens frequentemente não podem compartilhar diretamente os dividendos do projeto—a receita do projeto pode fluir para a equipe ou para o equity detido por VC, enquanto os detentores de tokens agem como partes interessadas impotentes.

Como visto nos exemplos mencionados neste artigo, as equipes de projeto frequentemente vendem equipe, recursos técnicos ou equity para VCs ou grandes corporações enquanto também vendem tokens para investidores de varejo, resultando finalmente em detentores de recursos e equity tendo prioridade nos lucros, deixando os detentores de tokens marginalizados ou de mãos vazias. Isso ocorre porque os tokens não têm direitos de investidor legalmente reconhecidos.

Para contornar a regulamentação de que "tokens não podem ser valores mobiliários", os tokens foram projetados para serem cada vez mais "inúteis". Ao evitar a regulamentação, os investidores de varejo se encontraram mais uma vez em uma posição altamente passiva e desprotegida. Os vários incidentes que ocorreram este ano, em certo sentido, nos lembraram que a questão atual da "falha narrativa" do mundo cripto pode não ser que as pessoas não acreditem mais em narrativas—as narrativas ainda são convincentes, os lucros ainda são bons, mas o que exatamente podemos esperar quando compramos um token?

Você também pode gostar

Encontrei uma “meme coin” que disparou em poucos dias. Alguma dica?

TAO é Elon Musk, que investiu na OpenAI, e Subnet é Sam Altman

A era da "distribuição em massa de moedas" em cadeias públicas chega ao fim

Com uma valorização de 50 vezes e um FDV superior a 10 bilhões de dólares, por que escolher a RaveDAO?

A lagosta é coisa do passado? Conheça as ferramentas do Hermes Agent que multiplicam sua produtividade por 100

1 bilhão de DOTs foram criados do nada, mas o hacker só conseguiu 230.000 dólares

Após o bloqueio do Estreito de Ormuz, quando terminará a guerra?

Antes de usar o X Chat, o “WeChat ocidental” de Musk, é preciso entender estas três questões

O X Chat estará disponível para download na App Store nesta sexta-feira. A mídia já divulgou a lista de recursos, incluindo mensagens que se autodestruem, bloqueio de capturas de tela, conversas em grupo para até 481 pessoas, integração com o Grok e cadastro sem número de telefone, posicionando-o como o “WeChat ocidental”. No entanto, há três questões que quase não foram abordadas em nenhum relatório.

Há uma frase na página de ajuda oficial do X que ainda está lá: "Se funcionários mal-intencionados ou a própria X fizerem com que conversas criptografadas sejam expostas por meio de processos judiciais, nem o remetente nem o destinatário terão a menor ideia do que está acontecendo."

Não. A diferença está no local onde as chaves são armazenadas.

Na criptografia de ponta a ponta do Signal, as chaves nunca saem do seu dispositivo. Nem a X, nem o tribunal, nem qualquer outra parte externa possui suas chaves. Os servidores do Signal não possuem nada que permita descriptografar suas mensagens; mesmo que fossem intimados, eles só poderiam fornecer os carimbos de data e hora do registro e os horários das últimas conexões, conforme comprovado por registros de intimações anteriores.

O X Chat utiliza o protocolo Juicebox. Essa solução divide a chave em três partes, cada uma armazenada em um dos três servidores operados pela X. Ao recuperar a chave com um código PIN, o sistema busca esses três fragmentos nos servidores da X e os recombina. Por mais complexo que seja o código PIN, é a X quem detém a chave, e não o usuário.

Este é o contexto técnico da "frase da página de ajuda": como a chave está nos servidores da X, a X tem a capacidade de responder a processos judiciais sem o conhecimento do usuário. O Signal não possui essa funcionalidade, não por uma questão de política, mas simplesmente porque não possui a chave.

A ilustração a seguir compara os mecanismos de segurança do Signal, WhatsApp, Telegram e X Chat em seis aspectos. O X Chat é o único dos quatro em que a plataforma detém a chave e o único sem sigilo direto.

A importância da confidencialidade prospectiva reside no fato de que, mesmo que uma chave seja comprometida em determinado momento, as mensagens anteriores não podem ser descriptografadas, pois cada mensagem possui uma chave exclusiva. O protocolo Double Ratchet do Signal atualiza automaticamente a chave após cada mensagem, um mecanismo que não existe no X Chat.

Após analisar a arquitetura do XChat em junho de 2025, Matthew Green, professor de criptologia da Universidade Johns Hopkins, comentou: “Se considerarmos o XChat como um esquema de criptografia de ponta a ponta, essa vulnerabilidade parece ser do tipo que põe fim ao jogo.” Mais tarde, ele acrescentou: "Não confiaria nisso mais do que confio nas mensagens diretas não criptografadas atuais."

Desde uma reportagem da TechCrunch de setembro de 2025 até sua entrada em operação em abril de 2026, essa arquitetura não sofreu alterações.

Em um tuíte publicado em 9 de fevereiro de 2026, Musk comprometeu-se a submeter o X Chat a rigorosos testes de segurança antes de seu lançamento na plataforma e a disponibilizar todo o código como código aberto.

Até a data de lançamento, em 17 de abril, nenhuma auditoria independente por terceiros havia sido concluída; não há um repositório oficial de código no GitHub; e o selo de privacidade da App Store revela que o X Chat coleta cinco ou mais categorias de dados, incluindo localização, informações de contato e histórico de pesquisa, o que contradiz diretamente a afirmação de marketing de “Sem anúncios, sem rastreadores”.

Não se trata de um monitoramento contínuo, mas de um ponto de acesso claro.

Para qualquer mensagem no X Chat, os usuários podem manter pressionado e selecionar “Perguntar ao Grok”. Quando esse botão é clicado, a mensagem é enviada ao Grok em texto simples, passando do formato criptografado para o não criptografado nessa etapa.

Esse projeto não é uma vulnerabilidade, mas sim uma característica. No entanto, a política de privacidade do X Chat não especifica se esses dados em texto simples serão utilizados para o treinamento do modelo do Grok ou se o Grok armazenará o conteúdo dessas conversas. Ao clicar em “Perguntar ao Grok”, os usuários estão removendo voluntariamente a proteção de criptografia dessa mensagem.

Há também uma questão estrutural: Em quanto tempo esse botão deixará de ser um “recurso opcional” para se tornar um “hábito padrão”? Quanto melhor for a qualidade das respostas do Grok, mais os usuários passarão a confiar nele, o que levará a um aumento na proporção de mensagens que saem da proteção de criptografia. A real robustez da criptografia do X Chat, a longo prazo, depende não apenas do design do protocolo Juicebox, mas também da frequência com que os usuários clicam em “Ask Grok”.

A versão inicial do X Chat é compatível apenas com iOS, enquanto a versão para Android indica apenas “em breve”, sem especificar uma data.

No mercado global de smartphones, o Android detém cerca de 73%, enquanto o iOS detém cerca de 27% (IDC/Statista, 2025). Dos 3,14 bilhões de usuários ativos mensais do WhatsApp, 73% utilizam o Android (segundo a Demand Sage). Na Índia, o WhatsApp conta com 854 milhões de usuários, com uma penetração do Android superior a 95%. No Brasil, há 148 milhões de usuários, dos quais 81% utilizam o Android, e na Indonésia, há 112 milhões de usuários, dos quais 87% utilizam o Android.

O domínio do WhatsApp no mercado global de comunicações se baseia no Android. O Signal, com uma base de usuários ativos mensais de cerca de 85 milhões, também conta principalmente com usuários preocupados com a privacidade em países onde o Android é predominante.

O X Chat contornou esse campo de batalha, o que pode ser interpretado de duas maneiras. Um deles é a dívida técnica; o X Chat foi desenvolvido em Rust, e conseguir compatibilidade multiplataforma não é fácil, portanto, priorizar o iOS pode ser uma limitação de engenharia. A outra é uma escolha estratégica; com o iOS detendo uma participação de mercado de quase 55% nos EUA, e considerando que a base de usuários principal do X está nos EUA, priorizar o iOS significa concentrar-se nessa base de usuários, em vez de entrar em concorrência direta com os mercados emergentes dominados pelo Android e com o WhatsApp.

Essas duas interpretações não se excluem mutuamente, levando ao mesmo resultado: Com o seu lançamento, o X Chat abriu mão voluntariamente de 73% da base global de usuários de smartphones.

Este assunto já foi descrito por alguns: O X Chat, juntamente com o X Money e o Grok, forma um trio que cria um sistema de dados em circuito fechado paralelo à infraestrutura existente, semelhante em conceito ao ecossistema do WeChat. Essa avaliação não é nova, mas com o lançamento do X Chat, vale a pena revisitar o esquema.

O X Chat gera metadados de comunicação, incluindo informações sobre quem está conversando com quem, por quanto tempo e com que frequência. Esses dados são enviados para o sistema de identidade da X. Parte do conteúdo da mensagem passa pelo recurso “Ask Grok” e entra na cadeia de processamento do Grok. As transações financeiras são processadas pela X Money: os testes públicos externos foram concluídos em março, com o lançamento ao público ocorrendo em abril, permitindo transferências p2p-211">ponto a ponto de moeda fiduciária via Visa Direct. Um alto executivo da Fireblocks confirmou os planos para que os pagamentos em criptomoedas entrem em operação até o final do ano, já que a empresa possui licenças de operadora de transferência de valores em mais de 40 estados dos EUA atualmente.

Todos os recursos do WeChat operam dentro do quadro regulatório da China. O sistema de Musk opera dentro dos marcos regulatórios ocidentais, mas ele também ocupa o cargo de chefe do Departamento de Eficiência Governamental (DOGE). Isso não é uma réplica do WeChat; é uma reprodução da mesma lógica em condições políticas diferentes.

A diferença é que o WeChat nunca afirmou explicitamente, em sua interface principal, que possui "criptografia de ponta a ponta", ao passo que o X Chat o faz. Na percepção do usuário, a "criptografia de ponta a ponta" significa que ninguém, nem mesmo a plataforma, pode ver suas mensagens. O projeto arquitetônico do X Chat não atende a essa expectativa dos usuários, mas utiliza esse termo.

O X Chat concentra nas mãos de uma única empresa as três vertentes de informação: “quem é essa pessoa, com quem ela está falando e de onde vem e para onde vai o dinheiro dela”.

O texto da página de ajuda nunca se limitou a ser apenas instruções técnicas.

A versão beta recém-lançada do Parse Noise: como aproveitar essa novidade "na cadeia"?

Declarar guerra à IA? A narrativa do Juízo Final por trás da Residência em Chamas do Ultraman

Os VCs de criptomoedas estão mortos? O ciclo de extinção do mercado começou

A Jornada de Claude para a Tolosidade em Diagramas: O Custo da Economia, ou Como a Fatura da API Aumentou 100 Vezes

Regressão da Terra de Borda: Uma revisão sobre o poder marítimo, a energia e o dólar

Última entrevista com Arthur Hayes: Como os investidores de varejo devem lidar com o conflito no Irã?

Há pouco, Sam Altman foi atacado novamente, desta vez a tiros

Straits Blockade, Stablecoin Recap | Rewire Notícias Edição da manhã

Governador da Califórnia Assina Ordem para Banir Insider Trading em Mercados de Previsão

O Governador da Califórnia, Gavin Newsom, assinou uma ordem executiva para coibir o uso de informações privilegiadas em…