請注意,原文內容為英文。部分翻譯內容由自動化工具生成,可能不完全準確。如中英文版本存在任何不一致之處,以英文版本為準。

請注意,原文內容為英文。部分翻譯內容由自動化工具生成,可能不完全準確。如中英文版本存在任何不一致之處,以英文版本為準。去中心化金融(DeFi):益處、風險及2026年指南

去中心化金融(DeFi)已從一項加密貨幣實驗發展成為一個真正的鏈上金融體系。從代幣兌換和超額抵押貸款起步,如今已涵蓋去中心化交易所、穩定幣結算、流動性質押、現實世界資產代幣化以及自動化收益策略。到2026年,DeFi已不再僅僅是早期採用者的專屬領域。這是數位資產在全球加密貨幣市場中流通、結算並產生收益的運作機制之一。

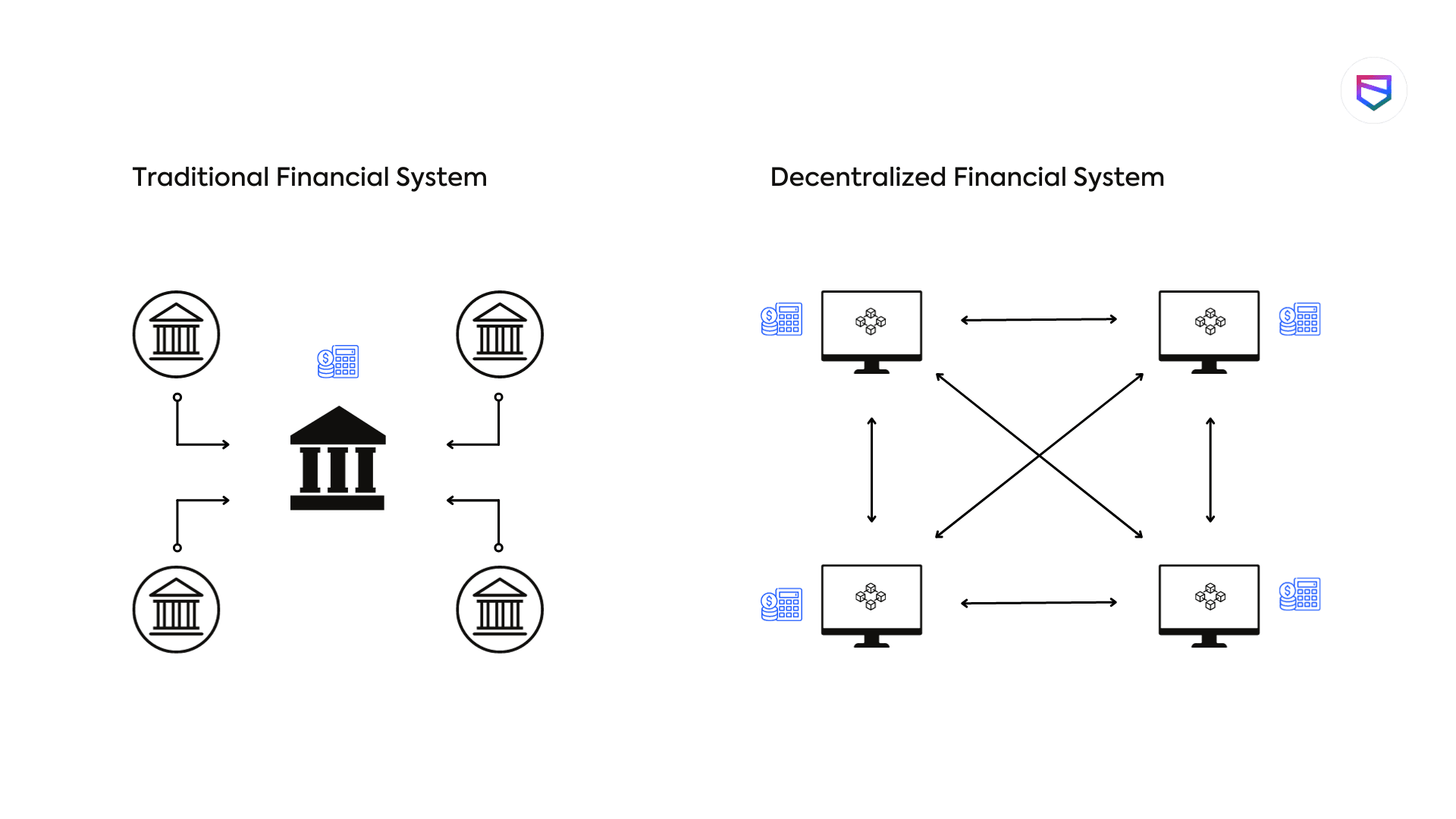

這種轉變使得去中心化金融(DeFi)對一般用戶而言更具相關性,但也更容易被誤解。DeFi 不僅僅是「區塊鏈上的金融」。這是一組金融應用程式,它利用智能合約、公共帳本和用戶自主管理的錢包,取代了銀行、經紀商和托管機構。這帶來了切實的優勢,包括開放訪問、透明度以及自主托管。這也會帶來嚴重風險,包括智能合約漏洞、強制平倉連鎖反應、穩定幣脫鉤以及治理失效。

本指南將解釋什麼是去中心化金融(DeFi),其運作原理,為何它在2026年如此重要,以及用戶在向任何協議投入資金前應了解哪些內容。

什麼是去中心化金融(DeFi)?

從本質上講,去中心化金融(DeFi)是一種基於區塊鏈的金融體系,它使用戶能夠無需依賴傳統中介機構,即可使用借貸、交易和收益生成等服務。用戶無需通過銀行、經紀商或清算所,而是直接與智能合約互動,由智能合約在鏈上執行金融規則。

如果您想找一個簡單的切入點,那麼「什麼是 DeFi」這個問題,本質上是在探討當代碼取代中間人時,金融服務是如何運作的。以太坊相關的教育資源仍將 DeFi 描述為建構在可程式化區塊鏈上的開放式金融應用,而協議文件則強調透明度、可訪問性以及非托管訪問。

對於初學者來說,工作流程看起來很簡單:

連接錢包

批准一筆交易

與協議互動

在鏈上結算

但實際上,DeFi 依賴於多個層級:區塊鏈、錢包、智能合約、穩定幣、價格預言機以及流動性提供者。正因如此,它既讓人感覺高效,又讓人覺得相當具技術性。

DeFi 在實踐中是如何運作的

DeFi 的運作原理是將人工中介替換為軟體邏輯。

借貸協議不會核查您的薪資紀錄。它會核查您的抵押品比率。去中心化交易所無需傳統的經紀商。它利用流動性池和智能合約。穩定幣無需等待銀行轉帳的時間。它在區塊鏈網路間持續流動。

一種有用的系統框架是:

DeFi = 智能合約 + 錢包 + 鏈上流動性 + 結算

一旦這些組件連接起來,使用者就可以進行許多與傳統金融類似的操作,包括借貸、兌換、質押和流動性挖礦。這種靈活性是 DeFi 的最大優勢之一。這也是為什麼使用者需要了解自己簽署的內容。在去中心化金融(DeFi)領域,錯誤往往無法逆轉。

該生態系統的另一個實用組件是 DeFi 聚合器,它能幫助使用者比較不同協議間的路徑、費率和執行選項,而無需逐一檢查每個應用。

為什麼去中心化金融(DeFi)在2026年將更加重要

2026年的DeFi市場與上一輪周期中那種高發行量、炒作驅動的時期相比,呈現出截然不同的面貌。最大的變化在於經濟質量。如今,最強大的協議更注重實際收入、可持續收益以及可用的市場基礎設施,而非短暫的代幣激勵。

今年,幾個結構性趨勢塑造了這一生態系統:

穩定幣正充當核心結算通道

現實世界資產的通證化正將國債、信貸和股票帶入區塊鏈

DeFi 架構正變得越來越模組化

借助人工智慧輔助執行和帳戶抽象,自動化水平正在不斷提升

機構正透過更符合規定且結構化的渠道進入市場

這一點很重要,因為DeFi已不再僅僅是一個投機領域。它正日益成為金融基礎設施。代幣化國債、鏈上抵押品市場、跨鏈結算以及穩定幣,都指向同一個方向:DeFi 正變得越來越實用,而不僅僅是越來越複雜。

2026年關鍵DeFi協議數據

了解當前市場的最直觀方式之一,就是觀察用戶實際將資金投向何處進行資本配置。

| 協議 | 分類 | TVL (2026) | 30天收入 |

|---|---|---|---|

| Aave V3 | 貸款 | 267億美元 | 864萬美元 |

| 利多 | 流動性質押 | 197億至205億美元 | 417萬美元 |

| 超流體 | Perp DEX | 43.6億美元 | 6577萬美元 |

| MakerDAO (Sky) | CDP / 穩定幣 | 62.7億至70.6億美元 | 1803萬美元 |

| EigenLayer | 再質押 | 144.9億美元 | 分給質押者的收益 |

該表突顯了兩個重要事實。

首先,去中心化金融(DeFi)並非單一市場。借貸、流動性質押、永續交易、穩定幣系統和再質押,它們各自運作的經濟機制和風險各不相同。

其次,資本正日益向那些能產生實際應用和實際收入的協議集中。這種模式比早期的做法更健康,因為在早期,許多 DeFi 項目主要依賴通脹型代幣獎勵來創造需求。

DeFi 的主要優勢

去中心化金融(DeFi)最重要的優勢在於開放訪問。在大多數情況下,用戶只需擁有一個兼容的錢包並連接互聯網即可成為參與者。這使得去中心化金融(DeFi)在許多地區的覆蓋範圍遠比傳統金融更為廣泛。

第二個優勢是自主托管。用戶無需將資產托管在中心化機構,即可參與借貸、交易或結算。鑒於過去幾年中心化加密貨幣市場屢屢受挫,這一點變得愈發重要。

第三個優勢是透明度。交易、流動性和合約行為均可在公共帳本上查看。這並不能消除風險,但確實改變了信息環境。

第四個優勢是可組合性。一種穩定幣可以在同一鏈上生態系統內,先進入借貸市場,再進入去中心化交易所(DEX),最後進入收益策略。這種將金融區塊相互連接的能力,是 DeFi 的顯著特徵之一。

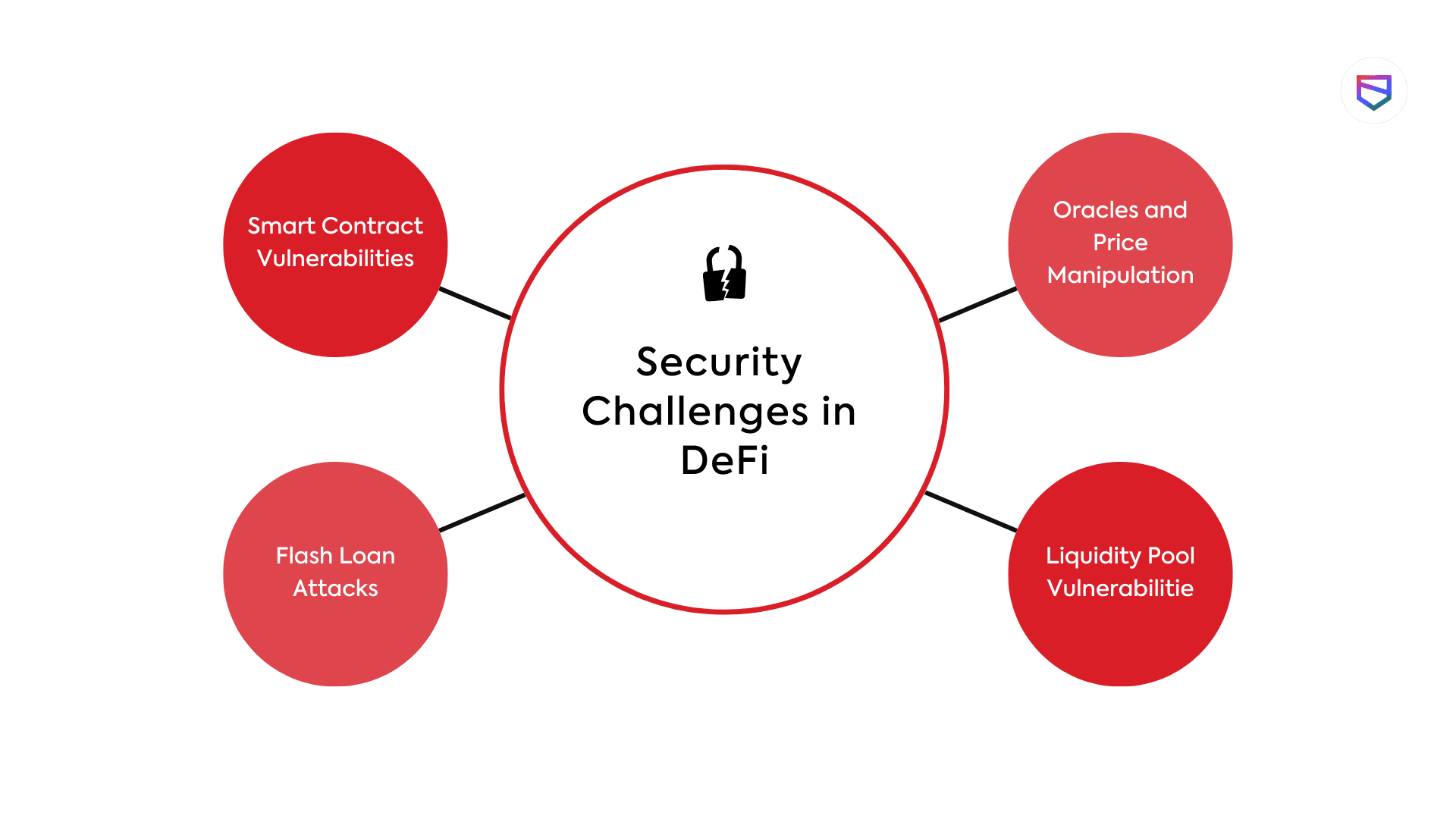

DeFi 面臨的最大風險

任何一篇嚴肅的 DeFi 文章若沒有風險部分,便稱不上完整,因為風險是不可或缺的。

第一是智能合約風險。如果某個協議存在漏洞、設計缺陷或可被利用的途徑,用戶可能會迅速損失資金。

第二是穩定幣風險。許多去中心化金融(DeFi)系統依賴於穩定的抵押品。如果一種穩定幣脫離錨定機制,其造成的損害可能會透過借貸市場、流動性池和自動化策略蔓延開來。

第三是強制平倉風險。以波動率較高的抵押品作為抵押進行借款,在市場平穩時可能效果良好,但一旦市場劇烈波動,就可能觸發強制平倉。

第四是跨鏈橋/橋接與互操作性風險。跨鏈訪問帶來了更多便利,但也增加了攻擊面並提高了結算的複雜性。

第五是治理風險。某些協議仍由代幣持有人、多簽機制或管理者控制所塑造。這意味著「去中心化」並不總是意味著「不可更改」。

這些風險並不意味著 DeFi 無法使用。這意味著用戶在追求收益之前需要一個框架。

穩定幣和風險加權資產正在重塑去中心化金融

2026年的兩大主要趨勢是穩定幣和現實世界資產。

穩定幣仍是去中心化金融(DeFi)領域中大部分應用的結算層。借貸、交易、抵押品管理以及跨境價值轉移,都高度依賴於穩定的記帳單位。這使得穩定幣成為去中心化金融(DeFi)基礎設施的核心組成部分,而不僅僅是一種附屬產品。

RWA之所以重要,是因為它們將DeFi與純粹的加密貨幣波動率之外的收益來源聯繫了起來。代幣化國債、私募信貸,以及最終的股票,正讓去中心化金融(DeFi)對那些不僅滿足於投機的用戶變得更加實用。協議不必僅依賴代幣發行或波動性代幣激勵,而是可以越來越多地將用戶與更傳統的金融現金流相連接。

這正是當前DeFi市場看起來比以往周期更加成熟的主要原因之一。

2026年,DeFi對新手來說安全嗎?

DeFi比以往更安全了,但它並非天生就安全。

錢包的用戶體驗得到了提升。帳戶抽象正在降低操作門檻。經過實戰檢驗的協議如今佔據了更大的市場份額。合規工具和鏈上風險框架已日趨成熟。但這些都不能取代紀律的重要性。

初學者應該:

從小處著手

首先使用既定的協議

了解他們是在放貸、進行兌換、借款還是質押

知道收益究竟來自何處

避免簽署自己不完全理解的交易

這才是去中心化金融(DeFi)中真正的入門法則:不要把更便捷的訪問方式與更低的風險混為一談。

結論

到了2026年,去中心化金融(DeFi)已不再是一種邊緣實驗。這是一個不斷發展的金融體系,其核心圍繞智能合約、穩定幣、借貸市場、質押、去中心化交易所(DEX)以及通證化資產構建而成。這種增長使去中心化金融(DeFi)比以往更加實用,但並未消除其複雜性。

這一機遇源於開放訪問、自主托管、透明度以及可程式化金融。風險源於程式碼、槓桿、市場結構和協議設計。那些既理解這種權衡利弊的用戶,比只關注收益率或頭條新聞的用戶更具優勢。

在使用任何 DeFi 協議之前,請先掌握基礎知識、了解風險,並建立清晰的框架。

常見問題解答

什麼是去中心化金融(DeFi)?

DeFi 是一種基於區塊鏈的金融系統,它允許用戶透過智能合約進行借貸、交易和理財,而無需依賴傳統的中介機構。

DeFi 是如何運作的?

DeFi 透過錢包、智能合約、穩定幣和鏈上流動性來運作。用戶直接與協議進行互動,而非透過銀行或經紀商。

去中心化金融(DeFi)面臨的最大風險是什麼?

主要風險包括智能合約漏洞利用、穩定幣脫鉤、強制平倉連鎖反應、跨鏈橋故障以及治理攻擊。

為什麼去中心化金融(DeFi)在2026年如此重要?

因為它正透過穩定幣、風險加權資產(RWAs)、借貸協議、質押系統以及更高效的鏈上結算等方式,逐步發展成為真正的金融基礎設施。

DeFi 對新手友好嗎?

可以,但必須謹慎行事。初學者應從小額開始,使用知名協議,並避免進行自己不完全理解的交易或策略。

猜你喜歡

2026年7月值得買入的4大山寨幣:投資者首選加密貨幣

黃仁勳是誰?Nvidia CEO 身價、傳記與 2026 年 NVDA 股票分析。現在買入 NVDA 股票是好時機嗎?

Polymarket 與 Kalshi:預測市場未來解析

Polymarket 與 Kalshi:預測市場未來解析

預測市場監管:Polymarket、Kalshi 與未來趨勢