伊朗戰爭陷入僵持,市場該跟隨什麼信號?

原文標題:The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

原文作者:The Kobeissi Letter

編譯:Peggy,BlockBeats

編者按:在地緣政治衝突不斷升級的背景下,市場的關注焦點,正在悄然發生轉移。最初,討論集中於油價衝擊與中東局勢,但隨著戰爭進入僵持階段,一個更具系統性的變量開始浮出水面:金融條件本身正在收緊。

本文所呈現的核心判斷是,真正主導當前市場的,不再是戰爭本身,而是債券市場的失序。

過去一個月內,美國 10 年期國債收益率快速上行,直接重塑了利率預期,從「降息路徑」轉向「加息再討論」,並對股市、商品乃至政策空間形成壓制。在這一過程中,勞動力市場的持續走弱與通膨預期的再度抬升,構成了美聯儲兩難困境的放大器。

更值得關注的是,作者將這一輪市場波動置於政策反應函數之中:當收益率逼近 4.50%–4.70% 這一「政策轉向區間」,政府干預的概率將顯著上升。無論是歷史上的關稅暫停,還是近期「和平談判」節奏的變化,都被解讀為債券市場壓力向政策層傳導的具體體現。

這也引出一個更深層的問題:當債券市場開始主導資產定價與政策節奏時,市場參與者究竟該跟隨什麼信號?是地緣政治敘事,還是利率曲線的邊際變化?

在這一輪結構性轉變中,本文試圖給出一個清晰答案——盯住債券市場。因為它不僅在反映風險,更在決定風險的邊界。

以下為原文:

隨著伊朗戰爭的和平談判陷入停滯,一個緊迫的問題正在美國市場浮現:債券市場正在「失靈」。在債市劇烈動蕩之中,我們認為「干預」的概率正在迅速上升。這意味著什麼?下面我們來解釋。

在開始之前,建議你收藏這篇文章,它將成為接下來幾周市場走勢的參考指南。

當伊朗戰爭於 2 月 28 日爆發時(以美國與以色列刺殺伊朗最高領袖哈梅內伊為開端),油價最初上漲幅度不到 15%。美國當時的判斷是,刺殺哈梅內伊將迅速引發伊朗政權更迭,從而帶來一個相對快速、且扰動較小的結果。但時間來到現在,伊朗戰爭已進入第 27 天,美國提出的「15 點和平方案」已被伊朗拒絕,和平談判也明顯陷入停滯。

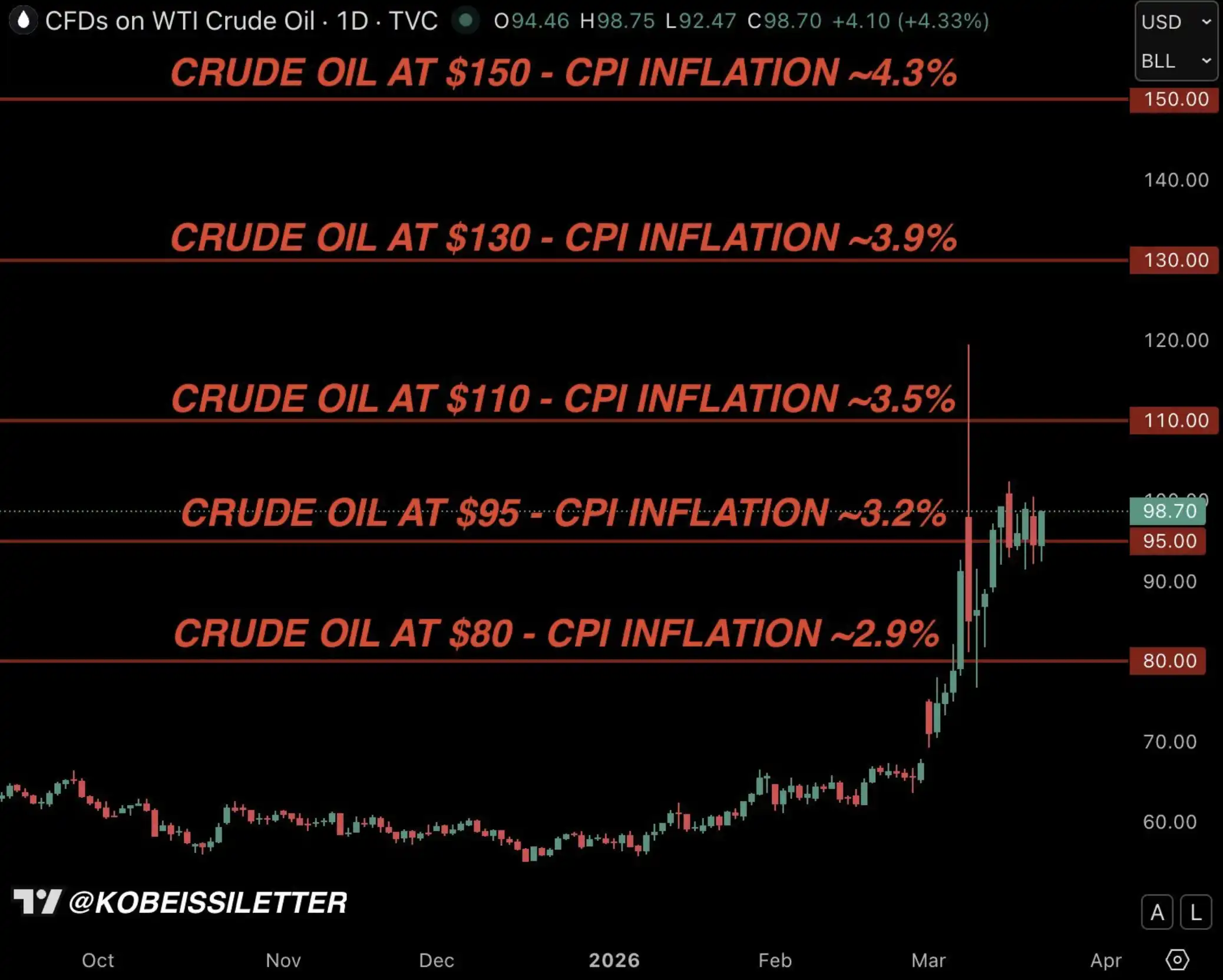

目前已無法確定,任何一方是否仍明確希望結束這場戰爭。因此,油價依然維持在高位,WTI 原油價格再次逼近每桶 100 美元。但這已經不再是市場面臨的最大問題。真正的問題,已經轉向債券市場,以及它正在迅速演變為全球經濟最大的阻力來源。

核心問題

在戰爭初期,油價是市場關注的焦點,而且至今仍然如此。原因很簡單:石油市場最直接、最快速地反映了戰爭衝擊。

但現在,更大的問題是:美國國債收益率的突然飆升。

如下所示,自伊朗戰爭爆發以來的 27 天內,美國 10 年期國債收益率已從約 3.92% 上升至 4.42%,累計上行 50 個基點。要知道,在戰爭爆發前,市場討論的焦點還在於:2026 年究竟會降息多少次。

自伊朗戰爭爆發以來的美國 10 年期國債收益率

當前美國 10 年期國債收益率的上升速度,以及更廣義上的美債收益率整體攀升節奏,與 2025 年 4 月「解放日」(Liberation Day)期間的表現大致相當。

但這一次的背景要複雜得多,穩定債券市場也遠沒有表面看起來那麼簡單。這很快將成為市場最核心的敘事。

從降息預期到加息壓力

為了更好地理解這一轉變的劇烈程度,可以回顧一下 2025 年末市場對利率的預期。

如下所示,市場當時的「基準情景」是:到 2026 年,美聯儲聯邦基金利率將降至 2.75% 至 3.00% 區間。甚至還有超過 25% 的概率認為,利率會進一步降至更低水平。

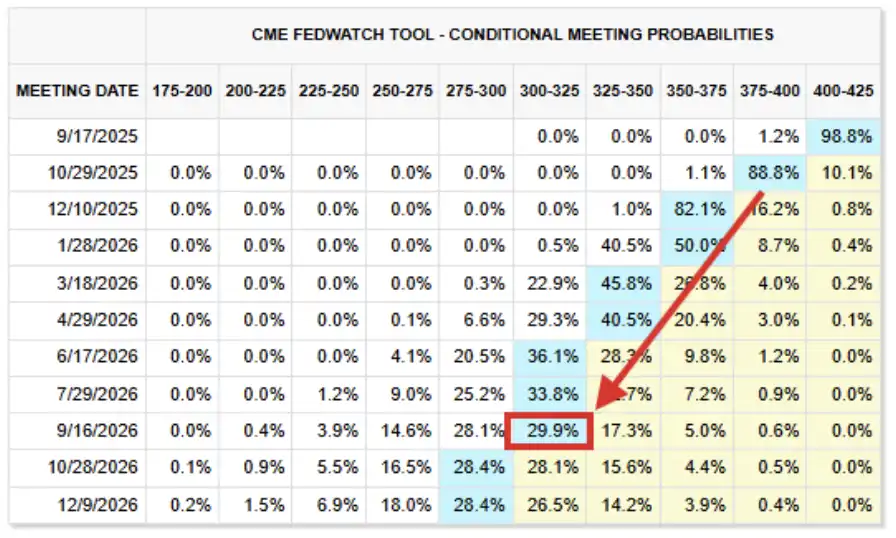

2026 年利率預期(2025 年 9 月截圖)

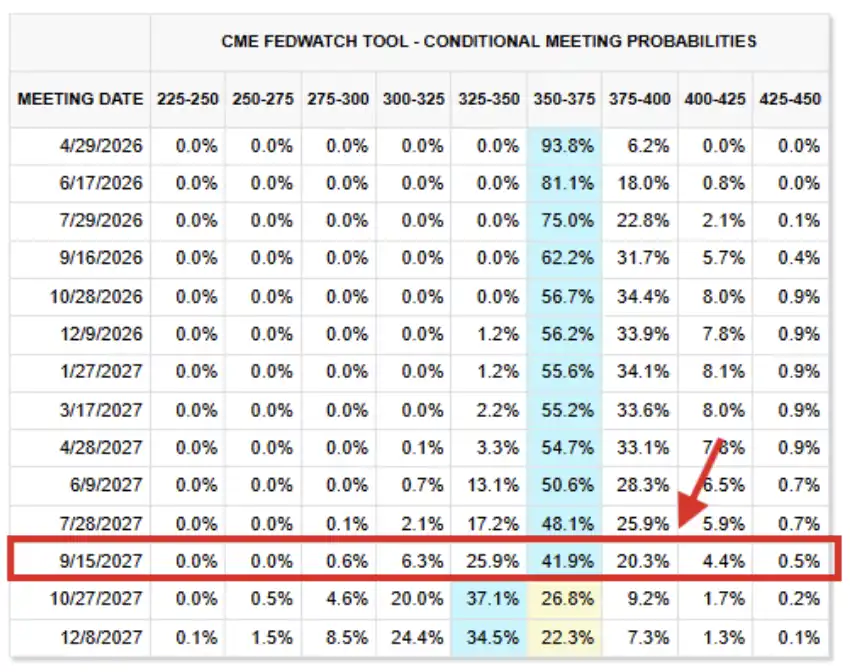

再來看當前的利率期貨定價情況。如今的「基準情景」顯示:直到 2027 年 9 月之前,利率都將基本維持在當前水平不變,美聯儲聯邦基金利率預計將處於 3.50% 至 3.75% 的目標區間。

這一水平相比幾個月前的預期高出了 75 至 100 個基點,而且這一判斷已經延伸至 2027 年底。

截至 2026 年 3 月 26 日的利率期貨情況

事實上,市場已經重新開始討論「加息」的可能性:目前約有 43% 的概率認為,美联储將在 2026 年底前加息。客觀來看,市場已經很難再承受這樣的衝擊。

接下來,我們來解釋原因。

勞動力市場只會更糟

2025 年 9 月 17 日,美联储如市場廣泛預期般實施降息,並暗示在年底前還將再降息兩次。當時,儘管通脹仍明顯高於美联储長期 2.00% 的目標,但市場對美國勞動力市場的擔憂正在加劇。

在會後聲明中,聯儲委員會將經濟活動描述為「有所放緩」,並補充稱「就業增長已減速」,同時指出通脹「已經上升,並仍處於相對較高水平」。就業走弱與通脹上行,實際上同時偏離了美联储「穩定物價」和「充分就業」的雙重目標,但當時勞動力市場的問題更為突出。

而到了今天,勞動力市場的狀況只變得更加糟糕。相比 2025 年 9 月,當前市場對更高利率的承受能力實際上更弱。

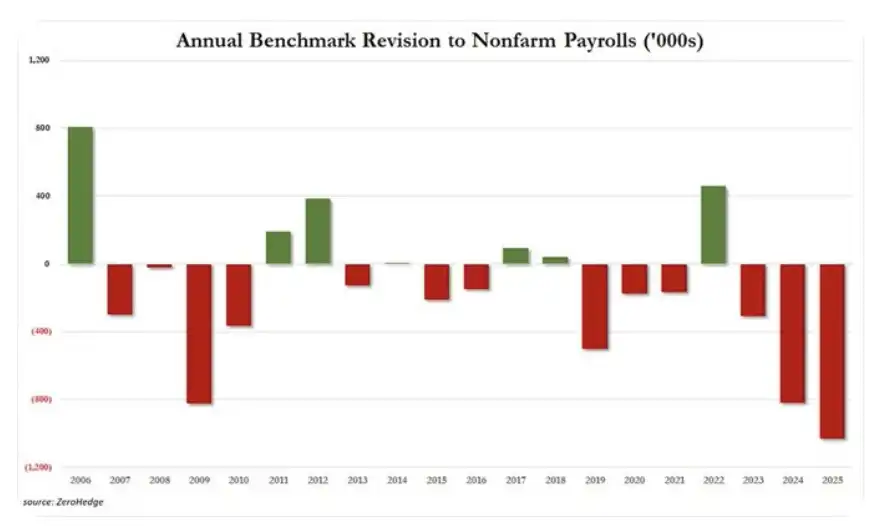

現實情況是:首先,美國 2025 年的就業數據被大幅下修了 102.9 萬個崗位,創下至少 20 年來最大的年度下修幅度。此前,2024 年和 2023 年的就業數據也分別被下修了 81.8 萬和 30.6 萬。

過去三年累計,有 215.3 萬個崗位從最初公布的數據中被「修正消失」。自 2019 年以來,被修正掉的崗位總數已達 250 萬,而在過去 7 年中,有 6 年都出現了就業數據的負向修訂。

非農就業年度修訂情況

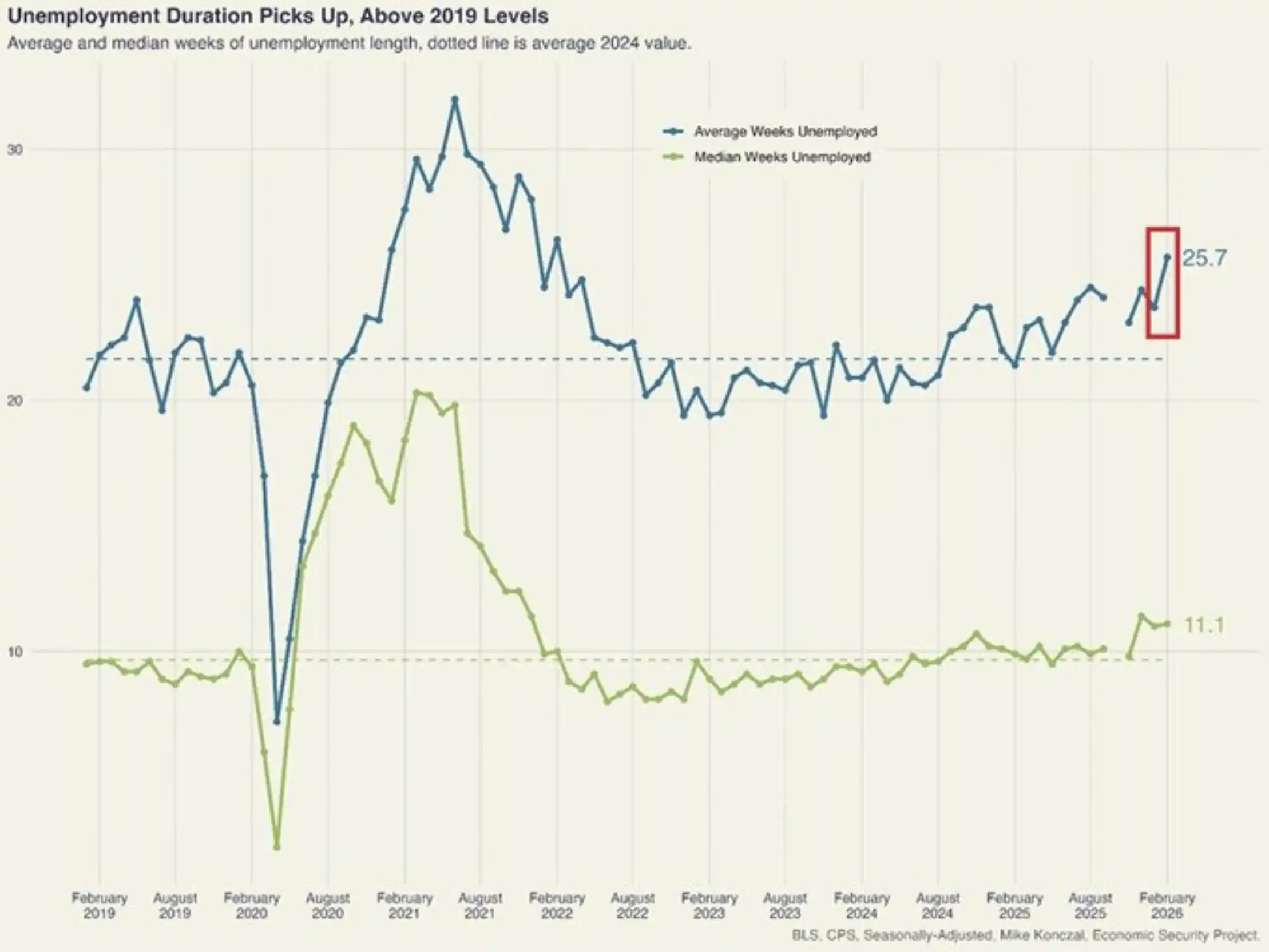

再舉一個例子,類似的情況其實還有很多。美國平均失業時長在 2 月上升了 2 週,達到 25.7 週,創下 4 年來新高。自 2023 年 10 月以來,失業時長已累計增加 6.3 週,增速為 2020 至 2021 年以來最快。這一水平如今已明顯高於疫情前 2018 至 2019 年的水平。

美國失業時長飆升

再次強調,這類跡象並非個例,我們正在看到勞動力市場持續且不斷加劇的疲弱。

在我們看來,美國經濟難以承受 10 年期國債收益率逼近 4.50%,更不用說升至 5.00% 以上。

為什麼會發生這一切?

從宏觀層面來看,美國國債收益率的飆升以及降息預期的逆轉,可以歸結為一個核心變量:通脹。

美聯儲的「雙重使命」由美國國會於 1977 年確立,要求央行通過貨幣政策實現兩個主要目標:最大就業與價格穩定。正如前文所提,在 2025 年美聯儲重新啟動降息時,聯邦公開市場委員會(FOMC)認為,相較於仍然偏高的通脹,勞動力市場的疲弱是「更重要」的問題。

但隨著能源價格上漲、伊朗戰爭持續,以及戰後能源恢復周期不斷被拉長,通脹再次成為首要矛盾——並不是因為勞動力市場有所改善,而是因為通脹本身變得更嚴重了。

美國 12 個月通脹預期

如上所示,美國未來 12 個月的通脹預期已飆升至 5.2%,創下自 2023 年 3 月以來的最高水平。值得注意的是,這一預期的逆轉始於 1 月初,並隨著特朗普總統對伊朗發出威脅、在中東集結兵力,直至 2 月 28 日對伊朗發動打擊而迅速加速上行。

這也將我們帶回下方這張基於模型測算的 CPI 通脹圖。正如我們自戰爭爆發以來反復強調的,如果油價在三個月內平均維持在每桶 95 美元,美國 CPI 通脹將上升至 3.2%。

Kobeissi Letter:美國油價與通脹模型

但現實情況是,考慮到當前一系列鏈鎖傳導效應,通脹的上行幅度很可能不止 3.2%。

我們認為,「干預」已迫在眉睫

在 2025 年初貿易戰引發的劇烈市場波動中,曾有一個關鍵因素,最終促使特朗普總統在 2025 年 4 月宣布暫停關稅 90 天——那就是債券市場。

在下圖中,我們梳理了所謂「解放日」(Liberation Day)期間,美國國債收益率上行的完整時間線,也正是這一輪收益率飆升,最終促成了 4 月 9 日的政策轉向,從而緩解了市場壓力。

而在 4 月 10 日的一次現場採訪中,特朗普也明確表示,他正在密切關注債券市場的走勢。

2025 年 4 月的美國 10 年期國債收益率

由此可以看出,美國 10 年期國債收益率在 4.50% 至 4.70% 區間,很可能構成我們所稱的特朗普「政策轉向區間」(Policy Shift Zone)。這一水平稍高於當前所處位置,而我們也基本認同:一旦收益率觸及這一區間,為避免美國經濟出現嚴重下行,政策干預將變得必要。

美國 10 年期國債收益率,特朗普「政策轉向區間」

在我們看來,這一次也不會例外。事實上,我們認為,特朗普總統在 3 月 23 日宣布「和平談判」的時點並非巧合,正如下文所示。

3 月 23 日,干預的首次信號

美東時間 3 月 23 日凌晨 4:30,我們曾指出:相比能源市場,債券市場的問題已經更加「失序」。隨後,僅過了 2 小時,10 年期美債收益率升至 4.45%,特朗普總統很可能進行了類似 2025 年 4 月 9 日那樣的決策討論——當時他宣布暫停關稅 90 天。

又過了 1 小時,特朗普宣布將對伊朗電力設施的打擊行動推遲 5 天,並表示美伊之間已展開「富有成效」的對話,旨在結束戰爭。

這或許正是干預開始的第一個信號。

現在你該怎麼做?

我們最常收到的問題是:這意味著什麼?

從宏觀層面來看,我們想強調一點:特朗普政府對股票、商品和債券市場的波動高度敏感。這對投資者來說是個好消息——特朗普並不希望市場下跌,而且他在這一點上的關注程度明顯高於以往政府。

這也是為什麼油價在初期飆升之後,整體仍然受到一定控制。原油投資者普遍相信,一旦油價再次逼近每桶 120 美元(正如戰爭初期所見),特朗普會迅速採取干預措施。

更廣義來看,我們認為,隨著 10 年期美債收益率上升,股市的下行壓力會加劇;但當收益率接近我們所說的 4.50% 至 4.70% 區間時,即將到來的政策轉向或「干預」將限制股市的下跌空間。

此外,特朗普、美联储以及整個政府都清楚,美國勞動力市場無法長期承受更高利率,這也意味著當前局勢不太可能演變為一場「長期戰爭」,更可能在數周而非數月內出現某種程度的緩和或解決。

最後,在這些波動與噪音的背後,我們想強調:AI 革命只是在加速。那些自 2022 年以來引領市場、如今因回調而承壓的 AI 公司,實際上正在投入更多、建設更快。

我們對股市以及 AI 長期趨勢的判斷並未改變。

繼續盯緊債券市場

我們正在經歷的,不只是波動,而是一場「決定性變量」的轉移。

過去幾周,市場的注意力集中在油價、戰爭新聞和地緣政治升級上。但在表象之下,一個更強大的力量正在積聚,並開始主導局勢。

債券市場正在重新決定股票、商品,乃至政策本身的走向。而歷史一再證明,當金融條件收緊過快時,干預的問題從來不是「會不會發生」,而是「何時發生」。

正如我們今年一直強調的,這個市場已經越來越像一場「模式識別」的遊戲,關鍵在於比「群體」更早一步行動。

我們認為,債券市場將成為下一個最重要的叙事。

[原文鏈接]

猜你喜歡

拒絕AI權力垄斷,Vitalik與Beff Jezos激辯:加速還是剎車?

內幕出手!特朗普會不會在4月底停火?

成为代幣化股票絕對C位後,Ondo還有新看點嗎?

BIT品牌升級後首次亮相,在新加坡舉辦「Trust in Digital Finance」行業活動

OpenClaw創始人專訪:美國該向中國學習如何使用AI

Perp DEX 中場戰事:沒落者、自救者與後來者

納斯達克指數跌入調整區間|Rewire新聞早報

OpenAI敗給千問,聊天框裡長不出收銀台

一年估值翻140%,誰在給國防人工智慧寫支票?

Bittensor 對比 Virtuals:兩種截然不同的 AI 飛輪機制

福布斯:加密行業為何對人工智能智能體如此狂熱?

早報 | Startale 完成 6300 萬美元 A 輪融資;STS Digital 推出結構化加密貨幣平台;Polymarket 將對幾乎所有交易類別徵收吃單費

World Liberty Financial 銷毀 4700 萬枚代幣以應對 WLFI 價格下跌 – 2025 年 9 月 3 日更新

想像一下,一個備受矚目的加密貨幣項目剛啟動,其代幣價值就迅速下滑。World Liberty Financial 如何應對?

Etherex價格飆升40%:2025年9月3日Linea獎勵計畫正式啟動

想像一下您的投資如同火箭般飛速增長,這正是Etherex目前正在經歷的行情,其背後動力源於全新的激勵機制。

Linea空投資格查詢工具今日上線,社區反響熱烈 – 2025年9月3日

想像一下在不斷發展的加密貨幣世界中發現自己有資格獲得免費代幣的快感——這就像是發現…

Linea 空投更新:85% 代幣分配給用戶與開發者,Layer-2 網路於 2025 年 9 月 3 日強化以太坊協同效應

想像一條繁忙的數位高速公路,以太坊的核心優勢透過創新的 Layer-2 解決方案展現得更加耀眼——這正是 Linea 的願景。

馬雲入局加密貨幣:雲鋒金融4400萬美元投資以太坊及RWA佈局——2025年9月3日最新動態

想像一下,像雲鋒金融這樣與全球最具影響力的企業家之一有聯繫的金融巨頭,突然進軍加密貨幣領域……