С Уолл-стрит в мир криптовалют: десятилетний путь генерального директора BNB Network

Оригинальное название статьи: Подкаст: Создание казначейства цифровых активов на базе Binance объемом более $500 млн с генеральным директором BNB Network Дэвидом Намдаром

Автор оригинальной статьи: МЭТТ ЛОУ, Fintech Blueprint

Перевод: Пегги, BlockBeats

В этом эпизоде Лекс беседует с Дэвидом Намдаром, генеральным директором BNB Network Company, о его пути, начиная с первого знакомства с Bitcoin в 2012 году, сооснования Galaxy Digital и заканчивая текущей ролью во главе BNB Network Company. Намдар размышляет об эволюции взаимодействия между традиционными публичными рынками и криптоактивами, подчеркивая, как регуляторные барьеры и спекулятивные циклы влияли на участие рынка.

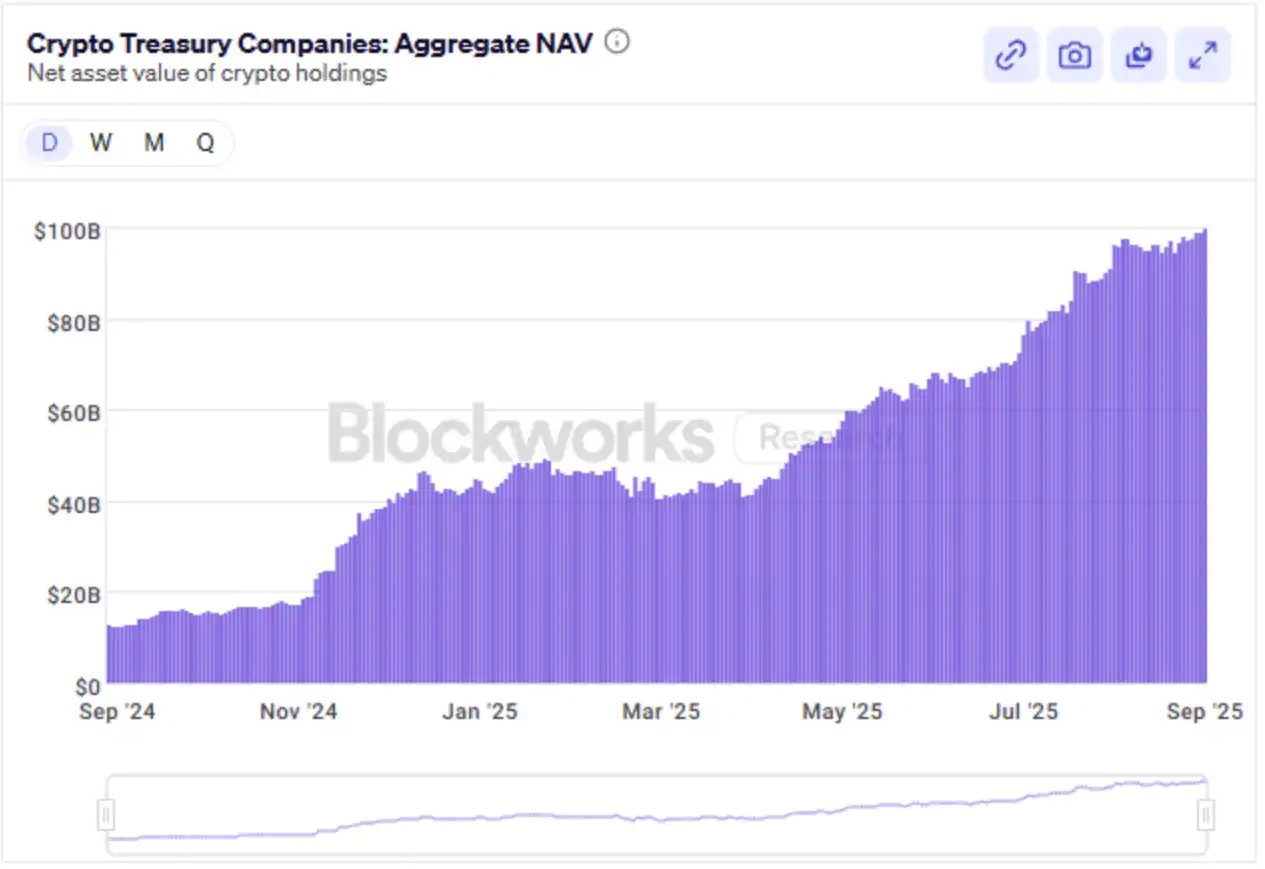

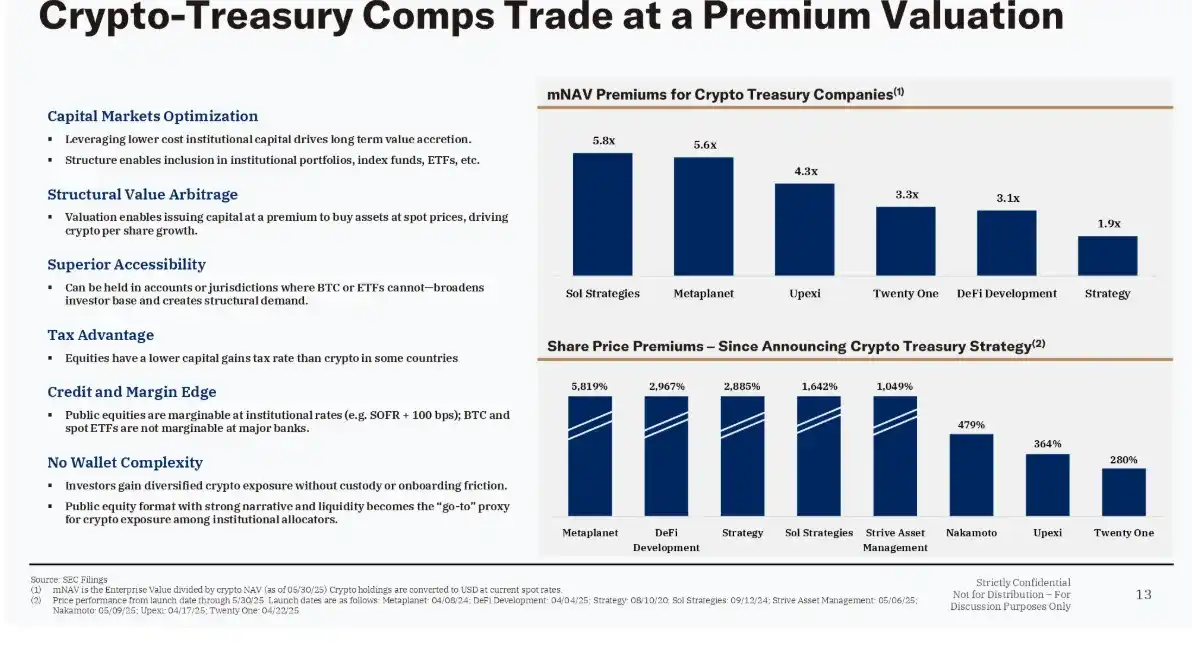

Он также анализирует рост компаний, управляющих казначействами цифровых активов (DAT), подчеркивая, как MicroStrategy под руководством Майкла Сэйлора стала пионером этой модели, конвертировав $400 млн денежных резервов в Bitcoin, объем которого сейчас превышает $75 млрд.

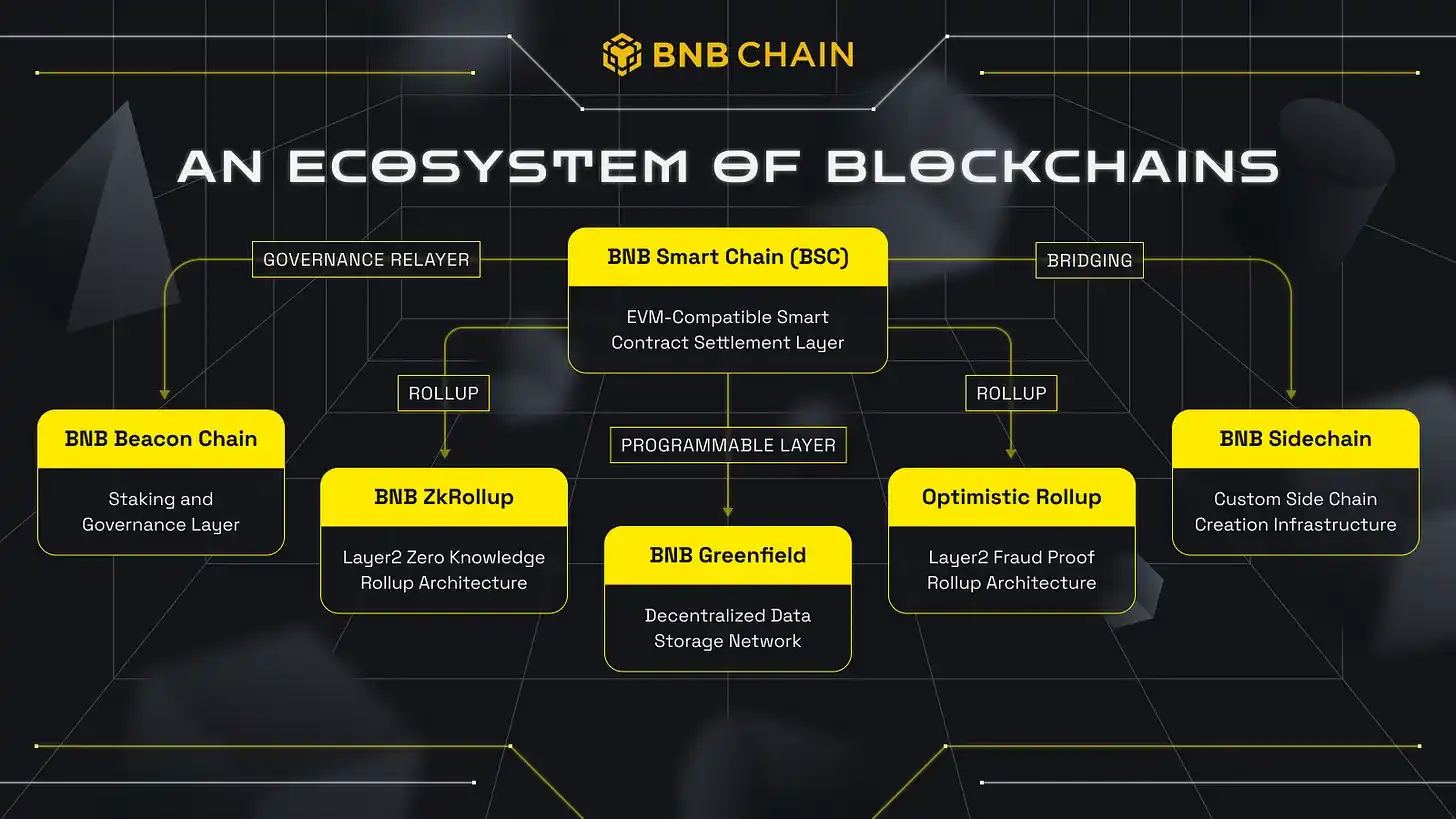

Затем они обсуждают роль Binance в этой экосистеме: 290 миллионов пользователей, около 40% мирового объема криптоторговли и использование механизма ежеквартального сжигания на сумму до $2 млрд, что превращает BNB в дефляционный актив.

В заключение Намдар делится тем, почему в новом проекте DAT он решил сосредоточиться на BNB, а не на Bitcoin, предоставляя инвесторам из США доступ к недооцененному, но мощному активу.

Кратко (TL;DR)

1. Казначейства цифровых активов становятся «замаскированными крипто-ETF»

Публичные компании, такие как MicroStrategy и MetaPlanet, трансформируют свои балансы в портфели криптоактивов, предлагая косвенный доступ к таким активам, как Bitcoin, Ethereum, BNB и др. Из-за ограничений на ETF или прямые инвестиционные каналы эта модель привлекает миллиарды долларов, становясь новым инвестиционным шлюзом.

2. BNB обладает огромной глобальной полезностью, но сильно «недооценен» на рынке США

BNB ориентирован на 290 миллионов пользователей, а ежеквартальное сжигание токенов на сумму до $2 млрд делает его одним из самых используемых токенов в мире. Однако для инвесторов из США он практически недоступен, что создает значительный разрыв между рыночной осведомленностью и спросом на актив, открывая потенциальные возможности для инструментов публичного рынка вокруг BNB.

3. Цены на криптовалютном рынке часто зависят от неверно истолкованных и неустойчивых механизмов стимулирования

Намдар отмечает, что расширение спроса в прошлых циклах было обусловлено скорее вознаграждениями за стейкинг и номинальной прибылью, чем реальным созданием ценности. Нехватка экономической и финансовой грамотности усилила погоню за «поверхностной доходностью», скрывая фундаментальные показатели и подрывая долгосрочную устойчивость.

Кто такой Дэвид Намдар?

Карьерный путь Дэвида Намдара к должности генерального директора BNB Network был неразрывно связан с каждым ключевым этапом развития криптовалютной индустрии. Начав с работы в сфере традиционных финансов в UBS Hong Kong и Millennium Management, он открыл для себя Bitcoin в 2011 году и стал одним из первых его сторонников, посещая первые нью-йоркские встречи энтузиастов Bitcoin в 2012–2013 годах.

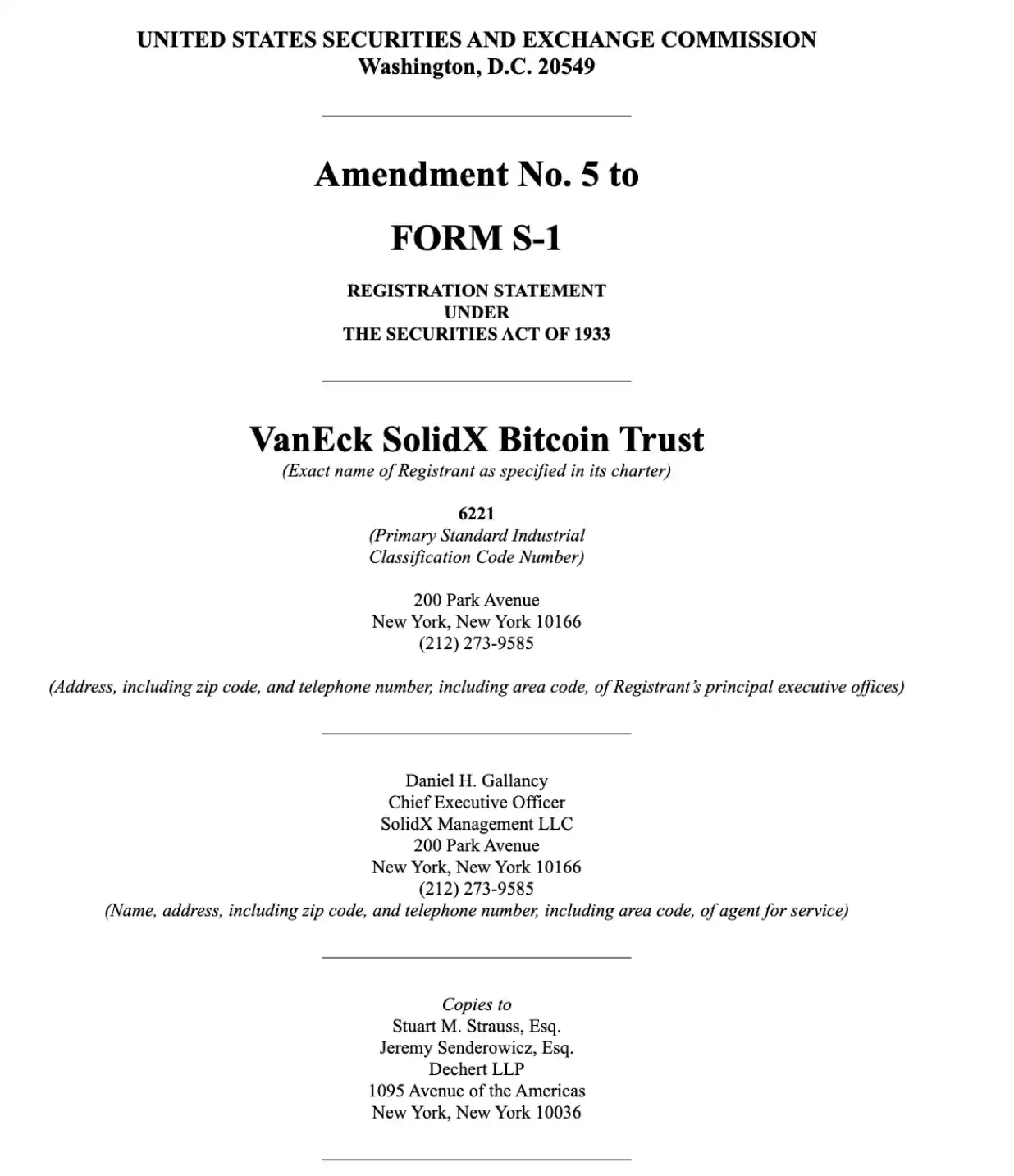

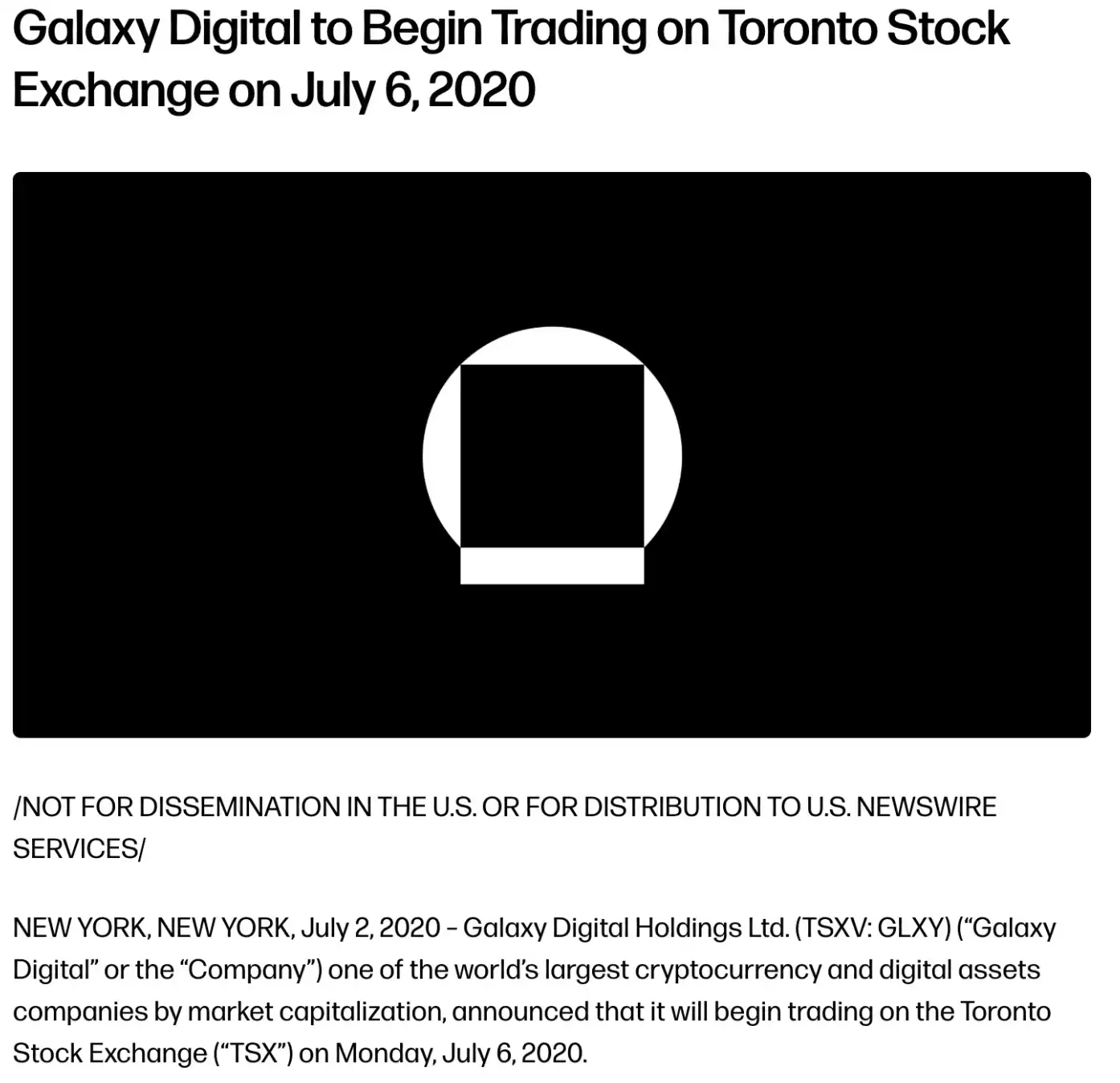

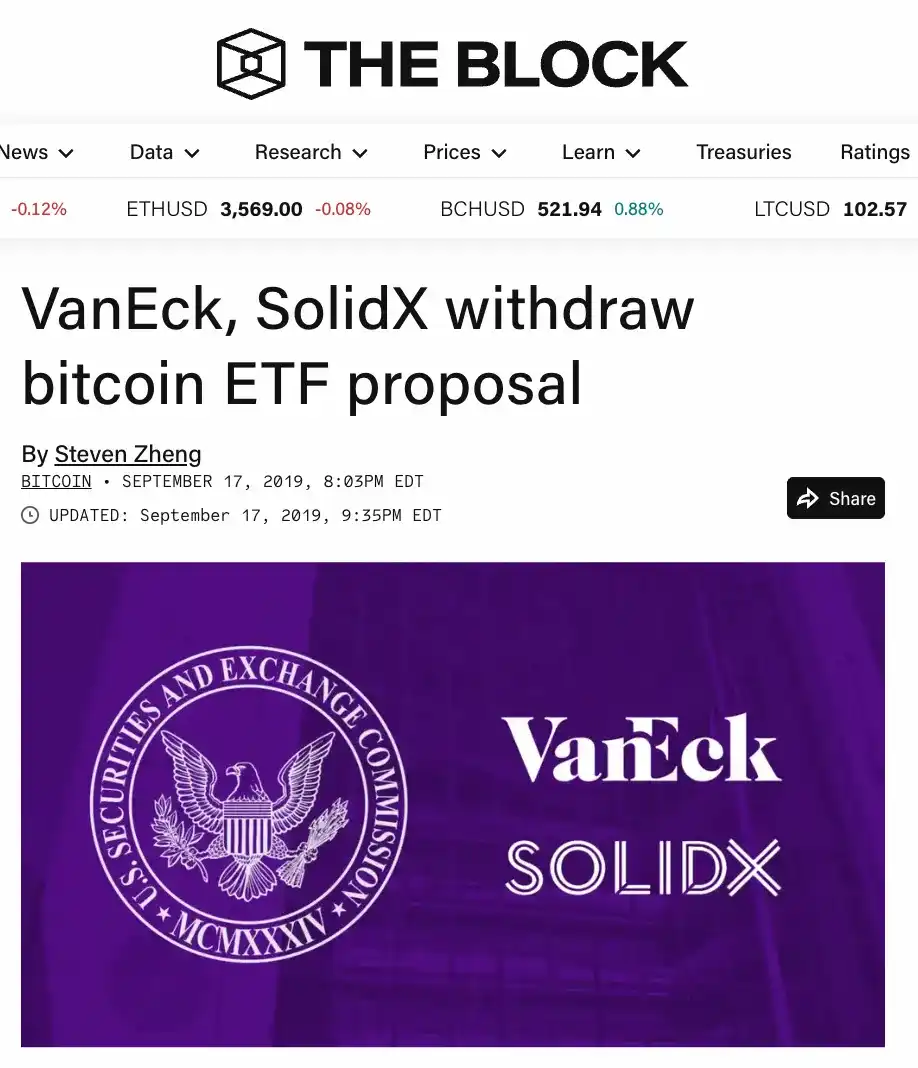

В 2014 году он стал сооснователем SolidX Partners и подал вторую в мире заявку на создание Bitcoin-ETF вскоре после братьев Уинклвосс. Впоследствии, в 2017 году, он сотрудничал с Майклом Новограцем при создании Galaxy Digital и успешно вывел компанию на биржу в Канаде.

После ухода из Galaxy он основал Coral DeFi, стал сооснователем NFT.com и активно занимался ангельскими инвестициями, предоставляя консультационные услуги ряду компаний по управлению казначействами цифровых активов. Обладая уникальным опытом, охватывающим трейдинг на Уолл-стрит, раннее криптопредпринимательство и институциональное управление цифровыми активами — путь от зарождения Bitcoin до волны институционализации крипторынка, накопив более чем десятилетний опыт, — в 2024 году он стал идеальным кандидатом на пост главы BNB Network для реализации амбициозной стратегии казначейства объемом $500 млн.

Фрагмент беседы

Лекс Соколин: Здравствуйте все, добро пожаловать на нашу сегодняшнюю беседу. Я очень рад, что с нами Дэвид Намдар. Он генеральный директор BNB Network Company, сооснователь Galaxy Digital, а также один из первых криптопредпринимателей и инвесторов. Дэвид, добро пожаловать.

Дэвид Намдар: Спасибо, Лекс. Я очень рад быть здесь.

Карьерное развитие

Лекс Соколин: Давайте начнем с краткого обзора: как вы пришли в криптосферу? Что привело вас к сооснованию Galaxy? Каким был ваш опыт в те ранние годы?

Дэвид Намдар: На самом деле, это была не первая глава моего пути в криптоиндустрии. Истинное начало следует искать в моей карьере в UBS в Гонконге.

В то время я отвечал за покрытие всего азиатского рынка и участвовал в глобальных торговых операциях. Позже я вернулся в Нью-Йорк, чтобы работать в Millennium, одном из крупнейших хедж-фондов в мире, где торговал практически на всех фондовых рынках. Именно тогда я понял, что у азиатов, по-видимому, есть преимущество в сфере «валют» по сравнению с западным миром: обычные люди в Гонконге, Токио и Шанхае взаимодействовали с несколькими валютами и размышляли о них, тогда как на Западе людям нужно было фокусироваться только на долларе США или евро, и все работало слишком гладко.

Именно в Millennium я впервые столкнулся с Bitcoin. Примерно в 2012 или 2013 году я начал посещать одни из самых первых офлайн-встреч по Bitcoin в Нью-Йорке, пытаясь убедить своих коллег из хедж-фондов и банков обратить внимание на эту вещь. Но когда я увидел их нежелание, я решил уйти. В конце 2013 или начале 2014 года я основал свою первую компанию в этой сфере.

Дэвид Намдар: Это была SolidX Partners. Наша цель заключалась в создании бутикового инвестиционного банка, ориентированного на цифровые активы. В то время мы пытались запустить Bitcoin-ETF — вторую в мире заявку на Bitcoin-ETF, уступающую только заявке братьев Уинклвосс. Одновременно мы пытались внедрять инновации в сфере деривативов, используя свопы на совокупный доход, и опубликовали одни из первых исследовательских отчетов по Bitcoin и цифровым активам, анализируя их как институциональный класс активов.

Все это происходило с 2014 по 2015 год, и, честно говоря, это было действительно рановато. Особенно после краха Mt. Gox в 2013 году многие все еще сомневались в этой сфере, считая, что риски слишком высоки, проблем слишком много, и многие верили, что правительства просто закроют Bitcoin, полагая, что он никогда не сможет стать тем, чем является сегодня.

Несколько лет спустя я встретил Майка Новограца. Он как раз ушел из Fortress, чтобы сосредоточиться на управлении своим семейным офисом. Он сделал несколько инвестиций в эту сферу, включая Ethereum и Ripple, которые были сделаны по рекомендации Дэна Морхэда из Pantera, которого я знал еще со времен нашей работы в Fortress.

Дэвид Намдар: Итак, я начал управлять всеми его цифровыми активами, честно говоря, продолжая делать то, что умею лучше всего: создавать хаос, расширять возможности и шаг за шагом втягивать всех в криптомир. В семейном офисе я, по сути, «воевал со всеми», постоянно подталкивая его и всю команду к крипте, погружаясь все глубже и глубже, тем самым закладывая семена для последующего создания хедж-фонда и бизнеса, которые мы построили вместе и которые в итоге стали Galaxy Digital.

Позже я настаивал на том, чтобы мы сделали компанию публичной. Однако в то время регуляторная среда США не позволяла нам пойти по этому пути, поэтому мы обратили свой взор на Канаду. Несколько компаний по добыче криптовалют уже вышли на биржу в Канаде, и местный рынок был более открыт для криптоактивов. Некоторые канадские инвесторы даже сравнивали майнинг криптовалют с традиционной добычей золота, серебра или других товаров, поэтому они были более готовы принять этот тип активов на раннем этапе.

Так мы стали одной из первых команд, которая вывела «по-настоящему диверсифицированный криптоинвестиционный банк и криптобизнес» на публичный рынок. Можно сказать, что эта публичная компания была расширенной и эволюционировавшей версией моей первой компании, SolidX.

Лекс Соколин: Вы многого достигли за очень короткое время, спасибо, что поделились. Меня на самом деле очень интересуют публичные рынки, потому что это отчасти затрагивает тему казначейств цифровых активов. Какова была ваша мотивация для выхода на биржу? Обычно компании выходят на биржу, чтобы обеспечить ликвидность для акционеров, но почему для такой компании, как Galaxy в то время, вы решили разместиться на канадской бирже? Кроме того, как вы оценивали рыночную структуру этой биржи? В конце концов, это не Nasdaq; была ли ликвидность в то время достаточной? Было ли это важно? Каковы были ключевые соображения?

Дэвид Намдар: Это очень хороший вопрос. Позвольте мне начать с возвращения к SolidX. В то время одной из проблем, с которыми столкнулась SolidX, было то, что после финансового кризиса мы пытались запустить Bitcoin-ETF, стремясь создать продукт, который позволил бы розничным инвесторам торговать, в то время как институциональные инвесторы могли бы управлять подписками и погашениями на своих ETF-десках.

Дэвид Намдар: Проблема заключалась в том, что в то время рынок был еще слишком молодым, люди не видели возможности и вместо этого слишком беспокоились о Bitcoin как о базовом активе для наших попыток создания свопов на совокупный доход. Еще одним препятствием был ISDA. Это международно признанный стандартный договор о деривативах, и банки неохотно заключали эти соглашения ISDA с небольшой стартап-компанией.

Если бы SolidX могла стать публичной компанией раньше, в то время, при условии, что рыночная среда и возможности позволяли бы это, то эти проблемы могли бы быть решены, и SolidX могла бы успешно вывести продукт на рынок.

Возвращаясь к Galaxy Digital, когда мы размышляем о позиционировании этой компании в трейдинге, инвестиционно-банковском консалтинге и других направлениях бизнеса, а также о различных секторах, в которые она могла бы расшириться в будущем, мы понимаем необходимость иметь доверие публичного рынка, будучи способными использовать капитал публичного рынка для стимулирования роста бизнеса.

Дэвид Намдар: Сегодня, почти десятилетие спустя, мы видим, что все больше компаний способны привлекать значительные средства на частных рынках. Однако в то время, будь то для подтверждения рыночного статуса, привлечения клиентов и ведения бизнеса с крупными институтами или привлечения капитала через публичные рынки, все это было ключевыми факторами, стоявшими за нашими решениями.

Лекс Соколин: Далее, не могли бы вы поразмышлять о последующих годах, особенно о ситуации на публичных рынках США? Мне интересно исследовать, как менялось отношение рынка от финтеха к цифровым активам, затем к криптовалюте и DeFi. Уровень комфорта людей при хранении и управлении активами, межпоколенческие различия и общие рыночные настроения по отношению к этим активам на публичных рынках США. Это важный вопрос, и на ум приходит ажиотаж вокруг SPAC в 2021 и 2022 годах, волна финтех-компаний и IPO, а также первые криптобиржи и брокеры, пытающиеся выйти на биржу. Можете ли вы обрисовать эволюцию рынков капитала США в отношении этого класса активов и связанных с ним областей?

Дэвид Намдар: Безусловно, я с удовольствием углублюсь в эту тему. Помню, наша первая встреча была, вероятно, между 2016 и 2018 годами, период, когда рынок находился на решающей стадии эволюции. К сожалению, одним из основных факторов, препятствующих этому прогрессу, была жесткая регуляторная среда. Многие инсайдеры отрасли, включая меня, считают, что регуляторная BitLicense, введенная Департаментом финансовых услуг штата Нью-Йорк (NYDFS), и политика Бена Лоуски значительно замедлили и затруднили инновации, заставив многие криптокомпании и капитал избегать Нью-Йорка и даже США. Это влияние было очень заметно в 2017, 2018, 2019 годах, и можно утверждать, что оно сохраняется до сих пор.

Во время ажиотажа вокруг ICO в 2017 и 2018 годах, действительно, некоторым компаниям, таким как Galaxy, и некоторым майнинговым компаниям удалось выйти на биржу, но общая среда оставалась сложной.

Дэвид Намдар: Ситуация в то время заключалась в том, что Bitcoin и Ethereum почти стали «валютой для сбора средств» для всего мира цифровых активов. Людям приходилось покупать Bitcoin или Ethereum, чтобы участвовать в различных ICO и проектах, постоянно появляющихся в криптоэкосистеме. В результате многие компании, собравшие значительное количество Bitcoin во время ICO, решили удерживать эти Bitcoin, и по мере роста цены Bitcoin их нереализованная прибыль также увеличивалась, а Ethereum следовал аналогичному тренду.

Таким образом, ICO-проекты и финансируемые компании по сути стали спекулянтами на базовых активах. Поскольку все больше людей покупали Bitcoin и Ethereum для участия в этих проектах, и поскольку эти проекты выглядели прибыльными на бумаге, возник эффект «рефлексивности», еще больше подталкивающий рынок вверх. Большинство этих действий происходило на частных рынках, при этом на публичных рынках подобных явлений практически не наблюдалось.

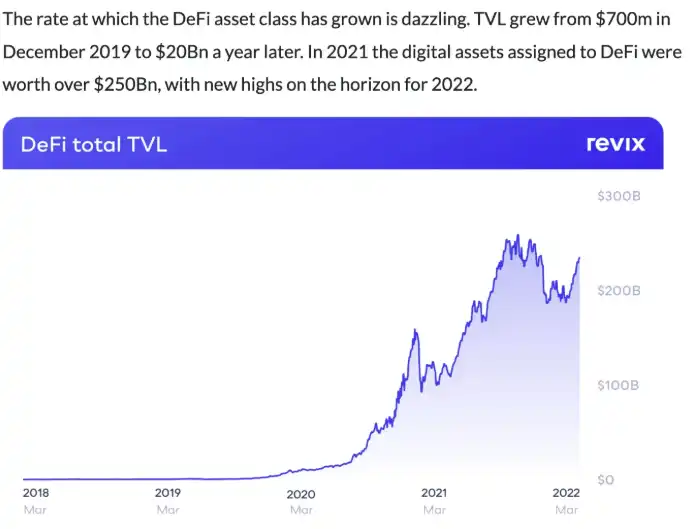

Примерно в 2021 году, с ажиотажем вокруг DeFi, ситуация начала меняться. Люди больше не входили в криптомир исключительно через Bitcoin и Ethereum; вместо этого появились различные новые каналы, позволяющие инвесторам инвестировать через стейблкоины.

Дэвид Намдар: В то время масштаб Tether начал быстро расширяться, Circle также завоевал популярность, и другие крупные криптоактивы также выросли, предоставляя людям пути для входа в криптомир через эти каналы. Одновременно на рынке возник аналогичный эффект рычага: новые проекты стимулировали пользователей блокировать токены или активы, предлагая доходность, требуя от них стейкинга Bitcoin, Ethereum или стейблкоинов в этих новых протоколах.

Однако одной из ключевых проблем было то, что многие из этих так называемых «доходов» на самом деле были инфляцией, замаскированной под доходность. Если вы и я запускаем проект, владеем 50% предложения токенов, продаем 10% на рынок и удерживаем 40% в качестве вознаграждения, то по мере того, как пользователи постепенно получают эти 40% через «доходность», мы, ранние держатели, постоянно продаем токены новым покупателям, пока они ждут доходности.

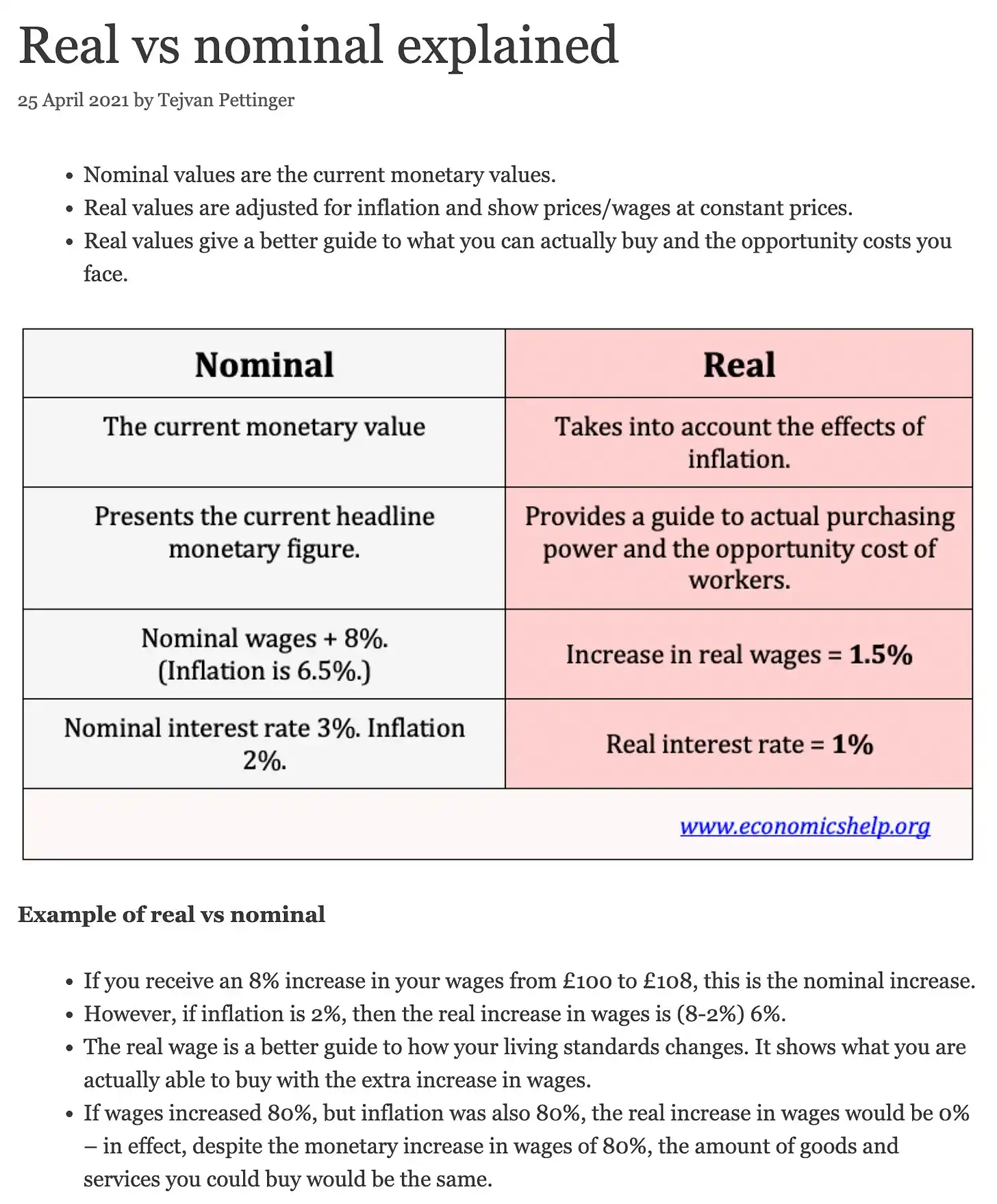

Лекс Соколин: Я должен вмешаться, потому что это всегда меня поражало. Школьный курс экономики 101 говорит о разнице между номинальными и реальными процентными ставками, и я чувствую, что если бы люди действительно понимали разницу между номинальной и реальной доходностью, многие криптопроекты могли бы даже не существовать.

Дэвид Намдар: Я думаю, это один из увлекательных аспектов крипторынка для меня. Из какой бы отрасли люди ни пришли раньше, как только они входят в криптопространство, они должны расти и развиваться. Например, если кто-то пришел из хедж-фонда или традиционного рынка, им внезапно нужно узнать об инвестировании в технологии на ранней стадии, понять глобальную регуляторную среду и осмыслить технологии совершенно по-новому. Если они юристы, им нужно не только знать закон, но и понимать рынок, инвестирование на ранних и поздних стадиях и даже погружаться глубже, чем когда-либо, в безопасность и технологии.

Такое междисциплинарное обучение позитивно, но в то же время каждый цикл приносит много недопонимания в экономике, когда многие люди не могут отличить, что является истинной технологической инновацией, а что — просто хайпом или чисто маркетингом.

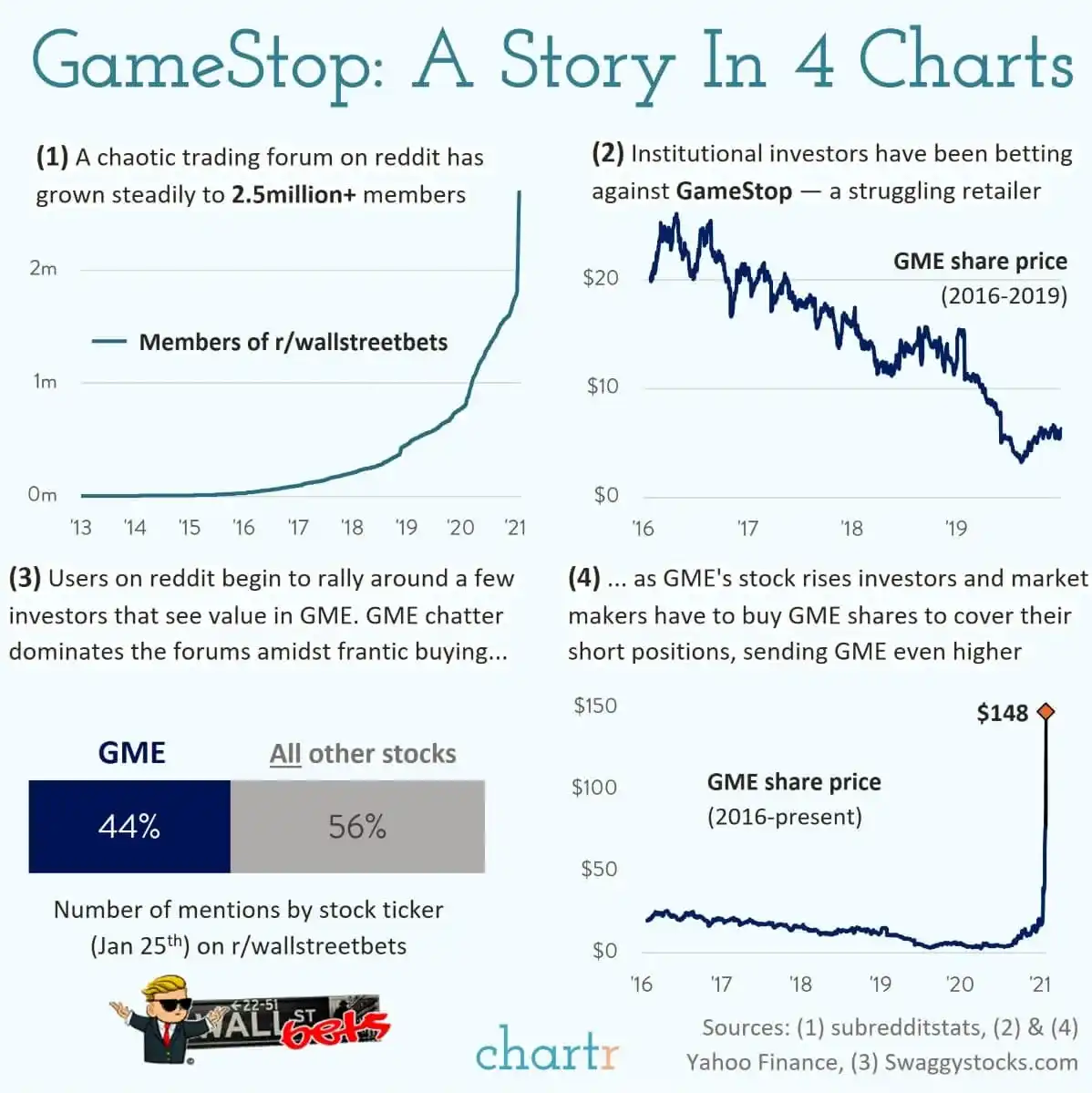

Лекс Соколин: Это также поднимает вопрос: каково отношение публичных рынков США к крипто- и финтех-компаниям после пандемии? После двух лет локдауна все в сети, спекулятивные настроения высоки, все цифровое, бизнес полностью переключается на Amazon вместо физических магазинов. Люди были готовы к этим изменениям, вы даже видели, как появилась армия розничных трейдеров Reddit из GameStop, было много капитала, ожидающего развертывания на рынке, но потом все это быстро исчезло. Что случилось?

Дэвид Намдар: В этот период ажиотаж вокруг GameStop и Reddit совпал с ажиотажем на крипторынке. Я помню IPO Coinbase, шум и импульс в то время были почти идентичны IPO Robinhood.

Дэвид Намдар: Все это в конечном итоге сошлось. Я думаю, самым важным моментом в тот период было то, что, помимо крипторынка, это был фактически первый раз, когда розничные трейдеры действительно попытались взять контроль на рынках капитала, получив более весомый голос в инвестициях. И на крипторынке наблюдался аналогичный тренд, как часть более долгосрочного, грандиозного видения — устранить посредников, взять контроль над личными финансами, достичь финансового суверенитета и идеализировать будущую форму валюты и финансов.

Но реальность такова, что они все еще сталкивались с торговыми комиссиями, регуляторными барьерами и препятствиями в структуре рынка. Многие даже верили, что эта игра все еще «подстроена». Если я правильно помню, в то время Robinhood под давлением закулисного финансирования и институтов неоднократно приостанавливал покупку некоторых популярных акций-мемов и концептуальных акций.

Дэвид Намдар: Хотя это событие привело к кратковременному обвалу рынка, оно также еще больше укрепило доверие людей к крипторынку, потому что в криптомире нет ситуации, когда крупные институты манипулируют правилами игры.

Казначейства цифровых активов

Лекс Соколин: Далее давайте поговорим о казначействах цифровых активов. Сначала определите, что это такое, как они появились, а затем обсудите текущий рыночный ландшафт.

Дэвид Намдар: Чтобы объяснить эту концепцию, нам нужно сделать шаг назад. Я обычно начинаю с Майкла Сэйлора, но в этот раз я хочу зайти еще дальше. На самом деле, пара компаний в ранние дни начала этот тренд, и я до сих пор поддерживаю связь с некоторыми из них, например, с Чарльзом Алленом, который управлял BTCS, компанией, которая сейчас трансформировалась и рассматривается как представитель казначейства Ethereum.

Дэвид Намдар: Она вышла на биржу в 2014 или 2015 году и была одной из первых публично торгуемых компаний, державших цифровые активы на своем балансе. Напротив, другие майнинговые компании обычно продают сразу после добычи Bitcoin или Ethereum, чтобы покрыть расходы, а оставшаяся сумма записывается как выручка.

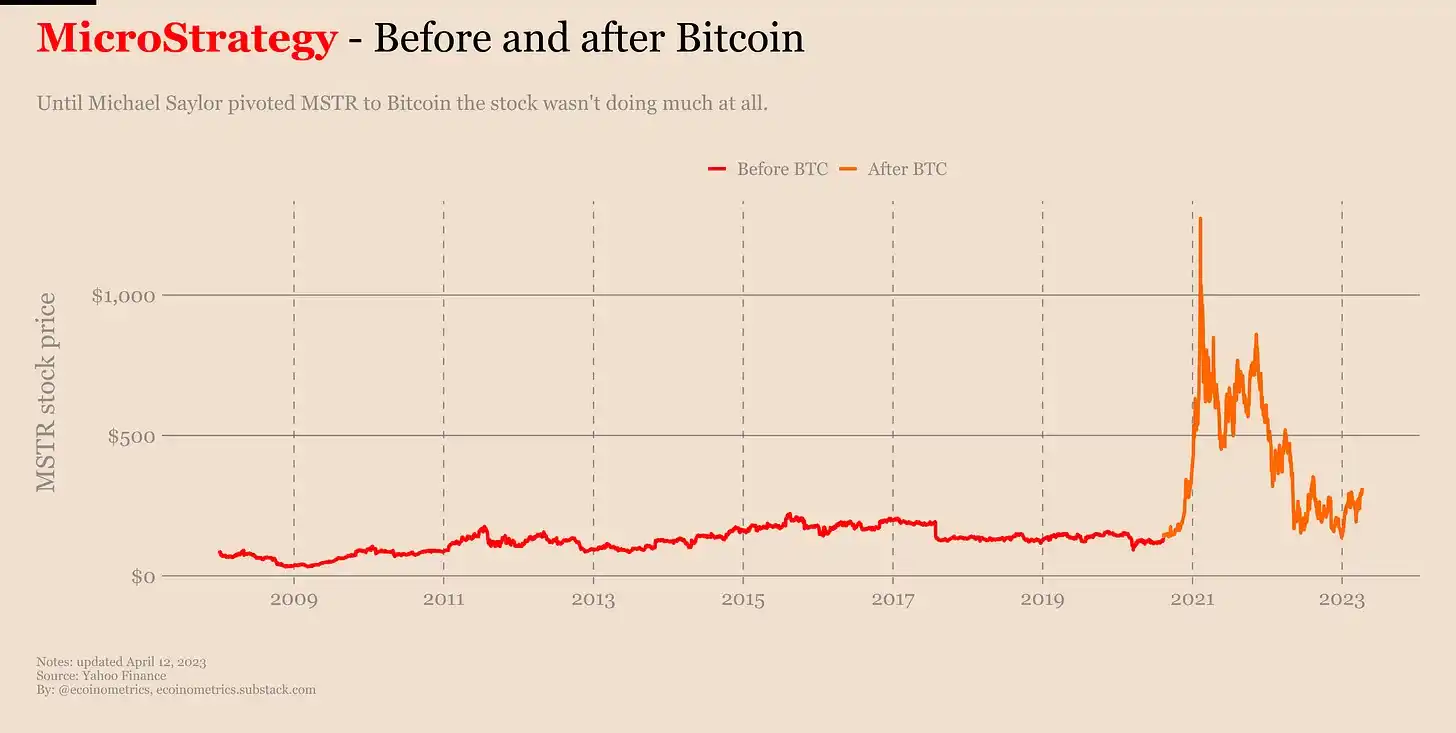

Возвращаясь на пять лет назад, давайте поговорим об истории Майкла Сэйлора. Он провел большую часть своей карьеры, управляя традиционной технологической компанией, ориентированной на программное обеспечение, но рост компании был стагнирующим, хотя на балансе было около $400 млн наличными. Позже его убедили поверить в ценность и потенциал Bitcoin, и за этим стоит интересная история: насколько я знаю, он продал доменное имя voice.com Брендану Блумеру — ключевой фигуре в Block.one и ICO EOS. Когда Сэйлор увидел, что эта сделка составила $30 млн, он понял, что в криптомире должна быть большая возможность.

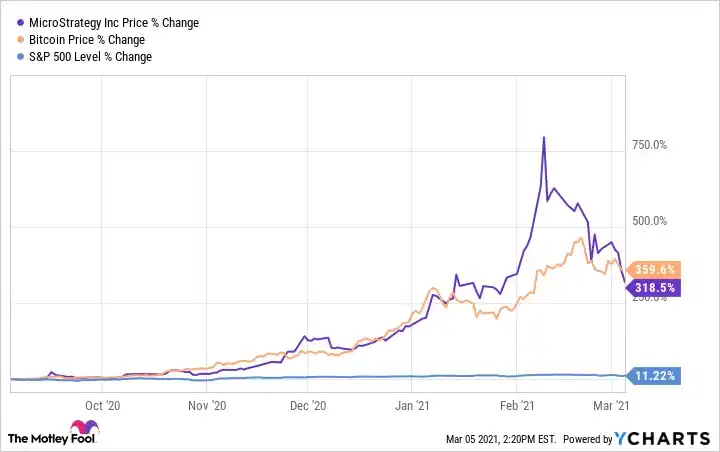

Дэвид Намдар: Его идея в то время была: «Если у этих людей в криптокругах может быть столько капитала, значит, здесь есть возможность». Это заставило его переосмыслить потенциал Bitcoin и в конечном итоге пойти ва-банк, невероятным образом. Он конвертировал все $400 млн наличных компании в Bitcoin, полагая, что Bitcoin мощнее и надежнее фиатной валюты. Он яростно спорил с советом директоров об этом, преодолевая различные регуляторные препятствия. В конце концов, когда он начал покупать Bitcoin, цена акций компании выросла, рынок отреагировал позитивно, и инвесторы были очень взволнованы.

Впоследствии он продолжал продавать больше акций с премией, используя вырученные средства для покупки Bitcoin, создавая цикл «продавай акции, покупай монеты». Кроме того, он выпускал конвертируемые облигации и другие финансовые продукты с единственной целью — накопить больше Bitcoin. Этот процесс фактически инициировал финансиализацию Bitcoin.

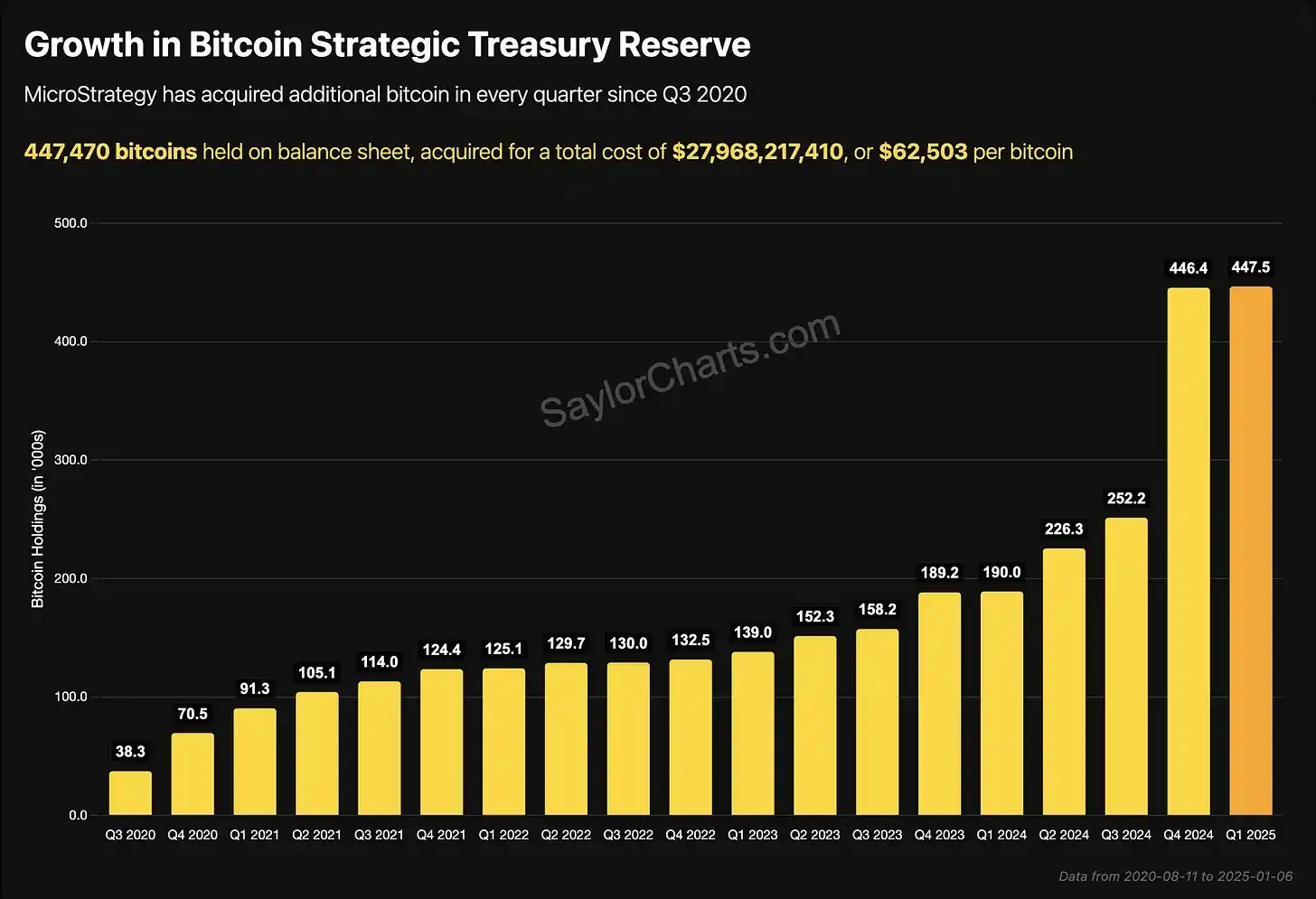

Дэвид Намдар: За последние пять лет он успешно накопил Bitcoin на сумму более $75 млрд, а рыночная стоимость компании сейчас превышает $100 млрд. Благодаря его достижениям и владению 3% мирового предложения Bitcoin, эта стратегия быстро вызвала подражание и стала отраслевым трендом.

Он не только реализовал это сам, но и активно продвигал идею, проводя мероприятие «Bitcoin для корпораций», чтобы обучить финансовых директоров корпораций, CFO и владельцев малого бизнеса преимуществам Bitcoin по сравнению с фиатной валютой. Он даже выходил на крупные публичные компании и частные предприятия, популяризируя концепцию казначейства цифровых активов.

За последние год или два этот тренд распространился не только в США, но и расширился на множество мировых рынков. В настоящее время существует более 100 компаний с казначействами цифровых активов, фокусирующихся на накоплении Bitcoin, и более десятка компаний начинают осознавать, что владение другими ключевыми криптоактивами также ценно.

Дэвид Намдар: Теперь он накопил Bitcoin на сумму более $75 млрд за последние пять лет, при оценке компании более $100 млрд. Благодаря его успешному контролю над примерно 3% мирового предложения Bitcoin, эта стратегия быстро вызвала подражание и стала отраслевым трендом. Он не только реализовал это сам, но и активно продвигал, проводя мероприятие «Bitcoin для корпораций», чтобы обучить финансовых директоров корпораций, CFO и владельцев малого бизнеса преимуществам Bitcoin по сравнению с фиатом. Сегодня этот тренд распространился не только в США, но и расширился на множество мировых рынков. В настоящее время существует более 100 компаний с казначействами цифровых активов, фокусирующихся на накоплении Bitcoin, и более десятка компаний начинают расширяться в сторону Ethereum, Solana и даже других основных криптоактивов, таких как BNB.

Лекс Соколин: Возвращаясь к операциям Майкла Сэйлора, особенно к ранней премии рыночной капитализации по отношению к чистой стоимости активов, какие финансовые инструменты он использовал для достижения такого быстрого роста?

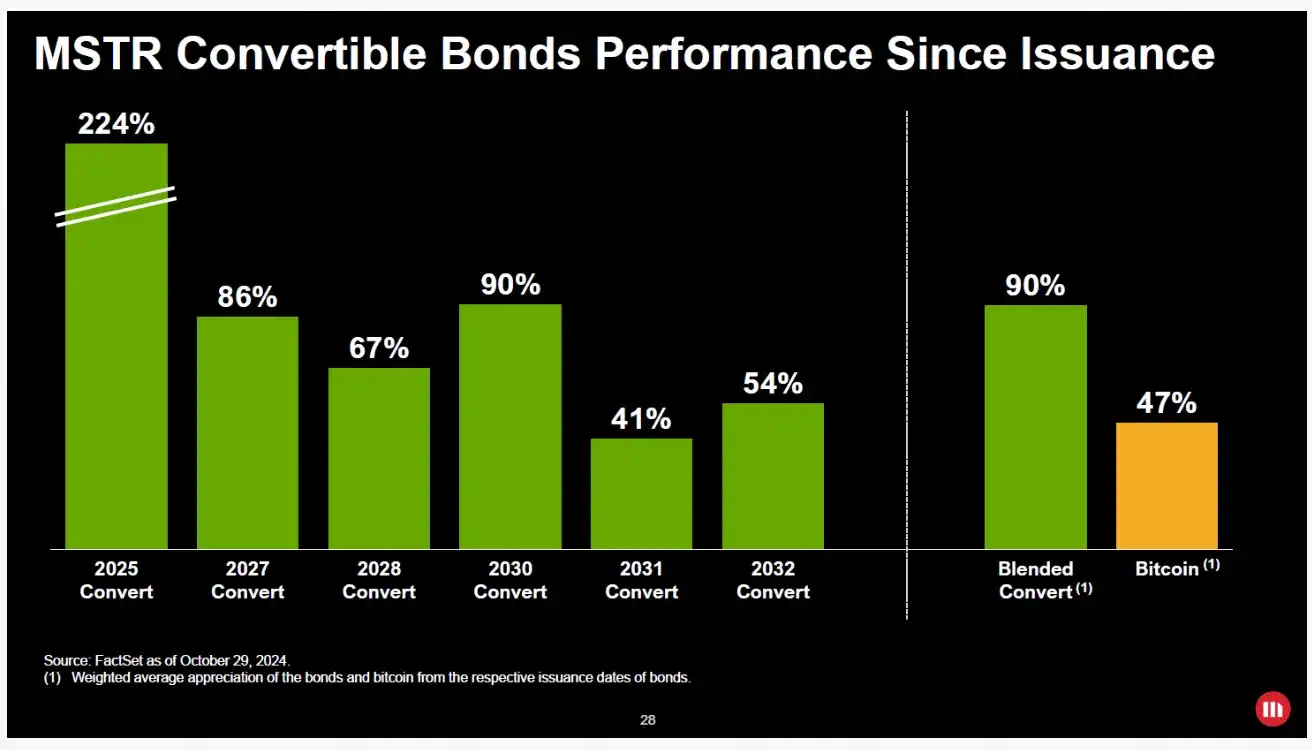

Дэвид Намдар: Конечно. Вначале я не был уверен, когда именно он начал использовать конвертируемые облигации, но несомненно то, что в 2021 и 2022 годах его бизнес действительно столкнулся с некоторой уязвимостью. Я помню, он даже занимал деньги ончейн через продукты DeFi, потому что в то время рынок следил за его ценой ликвидации Bitcoin, и если бы она упала до $3000 или $5000, он мог бы быть ликвидирован.

Его стратегия включала использование механизма выпуска ATM (At-the-Market) для продажи акций с премией, когда цена акций была высокой, и эта продолжительность премии намного превышала рыночные ожидания, обычно на 70–100% выше балансовой стоимости его удерживаемого Bitcoin. Кроме того, он был пионером в продвижении «финансиализации» Bitcoin, выпуская многочисленные конвертируемые облигации. По мере расширения баланса он даже получил очень выгодные условия по долгам и выпустил привилегированные акции.

Его логика была простой: годовой темп роста Bitcoin составляет 20–30% или даже выше, что делает его одной из самых быстрых «лошадей» в мире. Он считал, что пока он может занимать фиатную валюту под 0% или 5% годовых, стоит делать это и удерживать как можно больше Bitcoin. Эта стратегия до сих пор была чрезвычайно успешной.

Дэвид Намдар: Глядя на текущий ландшафт компаний с казначействами цифровых активов, некоторые предприятия также пробовали использовать конвертируемые облигации. Однако многие компании сейчас постепенно отходят от этого подхода, чтобы избежать любых структур, которые могли бы создать риск для их баланса. Одна из причин заключается в том, что условия, предлагаемые сегодняшними инвесторами в конвертируемые облигации, намного строже, чем условия, которые Майкл Сэйлор получил в свое время.

Этих инвесторов в конвертируемые облигации не волнует, какой базовый актив — Bitcoin, Ethereum или другие криптоактивы; их волнует только их требование к активу. Более того, у них часто есть стимул хеджировать свою подверженность риску путем шорта акций.

Поэтому я считаю, что в будущем мы увидим, как эти казначейские компании сократят использование конвертируемых облигаций и вместо этого будут изучать более рациональные механизмы финансирования, чтобы обеспечить согласованность интересов всех инвесторов и избежать структурных конфликтов.

Лекс Соколин: Почему, по вашему мнению, премия MicroStrategy смогла сохраняться так долго?

Дэвид Намдар: Это хороший вопрос. Я думаю, прежде всего, он очень успешно рассказал эту историю, и рынок верит, что у него есть способность постоянно накапливать Bitcoin и увеличивать количество Bitcoin на акцию, что крайне важно для инвесторов. Как инвестор, который следит за этим пространством, я периодически инвестировал в MicroStrategy в течение последних нескольких лет, а также инвестировал в MetaPlanet, и теперь я инвестировал в некоторые новые компании в этом цикле. Моя инвестиционная логика заключается в выборе компаний, чьи управленческие команды могут постоянно увеличивать владение Bitcoin, Ethereum или BNB на акцию, и эти команды будут существовать в отрасли в долгосрочной перспективе, а не использовать рыночный хайп для краткосрочной выгоды.

Лекс Соколин: Можете ли вы рассказать о динамике цен за последние 6–12 месяцев? Я знаю, что мы скоро поговорим о Binance и выпуске долга, который вы возглавили, но перед этим я хотел бы, чтобы вы подробнее рассказали о том, что произошло в период с мая по октябрь этого года.

Дэвид Намдар: Начало бума долгового финансирования в этом году было в основном вызвано двумя случаями: MetaPlanet в Японии и Nakamoto в Пуэрто-Рико, основанной Дэвидом Бэйли. Среди них показатели MetaPlanet были самыми примечательными, будучи, возможно, самой успешной в мире компанией с казначейством Bitcoin, уступающей только MicroStrategy. Они воспользовались уникальными преимуществами японского рынка — владение Bitcoin через публично зарегистрированную компанию более налогоэффективно, чем прямое владение физическими лицами. Благодаря этому преимуществу MetaPlanet однажды достигла премии, аналогичной премии MicroStrategy, в диапазоне от 50% до 100%.

Дэвид Намдар: В то время они держали на своем балансе около нескольких сотен биткоинов на сумму около $700 млн. Впоследствии рынок осознал, что быстрый ввод японского капитала в криптопространство через публичный рынок — это кратчайший путь. Цена акций MetaPlanet быстро выросла, достигнув в какой-то момент премии в 400–500%. Воспользовавшись возможностью, компания выпустила больше акций, значительно увеличив количество биткоинов на акцию, в конечном итоге накопив биткоинов на миллиарды долларов.

В Соединенных Штатах корпорация Nakamoto была основана Дэвидом Бэйли, одним из самых ранних известных мне держателей биткоинов, раньше Майкла Сэйлора и даже раньше почти всех, кто сегодня активен в отрасли. Он основал Bitcoin Magazine и BTC Inc. и был одним из основных инвесторов в MetaPlanet.

Дэвид Намдар: Он, по сути, последовал стратегии MicroStrategy и инкубировал несколько компаний с казначействами биткоинов по всему миру. Впоследствии он основал свою собственную Nakamoto, которая действительно заставила рынок осознать возможность. Он был очень успешен в повышении осведомленности и привлечении финансирования — изначально планировал привлечь $200 млн, но в итоге привлек более $700 млн. Этот шаг напрямую спровоцировал волну компаний с казначействами биткоинов.

Мы видели, как Энтони Помплиано, Strive Asset Management Вивека Рамасвами и другие команды выбирали разные пути: некоторые через приобретение существующих компаний, некоторые через механизм SPAC. Также было финансирование в размере $121 млн, завершенное Джеком Маллерсом в сотрудничестве с Cantor и Tether. На рынке появились различные стратегии.

В то время основная логика каждого заключалась в следующем: вы инвестируете в «трубопровод» или компанию, выпускающую акции близко к их чистой стоимости активов (NAV). Если рыночная премия продолжала существовать, то в короткие сроки у вас была возможность получить значительную или даже существенную прибыль, потому что публичный рынок предоставлял этим казначейским компаниям премию, тем самым запуская весь эффект маховика.

Дэвид Намдар: Это была первоначальная логика и причина, которая взволновала рынок в то время. Впоследствии мы увидели, как на рынок вышли две компании с казначействами Ethereum, крупнейшими из которых сейчас являются Sharp Link и Bitmain. Bitmain сама по себе является существующим игроком в отрасли, в то время как Sharp Link была изначально игорной компанией, позже приобретенной Джо Любином, сооснователем ConsenSys и одним из основателей Ethereum.

Они успешно донесли до рынка видение: Ethereum — это невероятно перспективный актив. В то же время Уолл-стрит воспользовалась импульсом и энтузиазмом вокруг темы стейблкоинов после успешного IPO Circle. Sharp Link воспользовалась этим окном возможностей, продала акции с премией, использовала рыночный хайп и за короткое время инновационно накопила Ethereum на сумму около $15–20 млрд, создав значительную ценность для ранних PIPE-инвесторов и акционеров.

Дэвид Намдар: За последние несколько месяцев я почувствовал, что рынок чем-то напоминает бум ICO в 2017 и 2018 годах. Я пришел к выводу: если в будущем будет приток от $50 млрд до $100 млрд, около 25–50% сконцентрируются в топ-5–10 компаниях, таких как MicroStrategy, MetaPlanet или 21 Pro, Pro Cap Nakamoto и Link BMR. Следующие 25% потекут к двум-трем десяткам компаний среднего размера, а оставшиеся 25% будут распределены среди длинного хвоста из 100–300 компаний.

Это распределение очень похоже на эпоху ICO. Тогда в проектах с длинным хвостом тоже были удивительные случаи, когда некоторые проекты умудрялись привлечь $30 млн или даже $100 млн, причем некоторые проекты существуют до сих пор и развиваются в значимые бизнесы, но многие другие исчезли.

Распыление капитала по этим различным уровням привело к замешательству инвесторов, и это также вошло в общую фазу на крипторынке: от энтузиазма и волнения к нерешительности, беспокойству и даже усталости. Я считаю, что рыночная усталость от «казначейской стратегии» уже очевидна, поэтому многие связанные компании все еще торгуются с премией к чистой стоимости активов (NAV).

Почему стоит выбрать экосистему BNB

Лекс Соколин: За последние несколько лет многие различные типы токенов и валют приняли аналогичную модель «казначейства цифровых активов». Во многих случаях эти казначейские компании берут на себя роль, которую изначально выполняли фонды. Сегодня, когда регулирующие органы и политическая среда становятся более дружелюбными к криптовалютам, компании могут напрямую стимулировать развитие протоколов в форме коммерческой организации, больше не полагаясь на некоммерческие фонды, гранты или культурные рамки, которые не синхронизированы с реальными целями. Хотя большая часть этого контекста знакома, я думаю, это очень важно.

Далее, пожалуйста, обсудите Binance, BNB и ключевые области, на которых вы сейчас фокусируетесь.

Дэвид Намдар: Конечно. Я думаю, фон — это ключ. Только те, кто по-настоящему погрузился в криптопространство или лично пережил эти циклы хайпа, могут понять, где мы сейчас находимся и причины, по которым мы зашли так далеко. Вы только что упомянули текущую регуляторную среду, которая, я считаю, является самым важным элементом, движущим всем этим. Если бы регуляторная среда была более надежной в ранние дни, у нас мог бы быть Bitcoin-ETF давным-давно, и даже ETF братьев Уинклвосс мог бы быть одобрен. В таком случае инвесторы из США могли бы уже заработать от $50 млрд до $200 млрд на Bitcoin, а рынок США увидел бы больше инноваций, больше компаний и более динамичную экосистему.

Дэвид Намдар: За последний год этот тренд также позволил некоторым новым криптокомпаниям успешно выйти на биржу, включая Circle, Gemini и Bullish. Я верю, что в будущем на биржу выйдет больше криптокомпаний. В то же время мы также увидим введение более разумных правил, чтобы создать больше возможностей для существующих криптобирж США и некоторых международных бирж взаимодействовать с пользователями из США. Недавно CME или CFTC опубликовали регуляторные исследования, рассматривающие возможность предоставления инвесторам из США доступа к зарубежным криптобиржам, что может стать одной из самых значимых новостей в ближайшие один-два квартала.

Для меня регуляторные вопросы всегда были в центре внимания. После Galaxy у меня была возможность стать генеральным директором FTX US, Binance US или некоторых публично зарегистрированных майнинговых компаний, но в конечном итоге я почувствовал, что это не совсем то. Я не хотел вкладывать всю свою энергию в одну биржевую платформу или компанию. Более того, давление со стороны регуляторной среды могло потенциально вытеснить меня из отрасли полностью. Я знаю человека, который в то время управлял биржевой платформой и был в конечном итоге раздавлен, даже покинув отрасль совсем.

За последние несколько лет я больше фокусировался на широких инвестициях во всем пространстве, поддерживая некоторых ранних участников, которые хотят продать свой бизнес или выйти на биржу через IPO или SPAC. В этом процессе история Binance и BNB всегда была со мной. После инвестирования в эти компании некоторые близкие друзья сказали мне: «Твой опыт в крипте и на рынках капитала больше, чем у многих людей, а твои навыки сторителлинга и продаж «истории казначейства» лучше, чем у многих управленческих команд или даже банкиров».

Дэвид Намдар: Действительно, они хотели, чтобы я управлял компанией с казначейством Bitcoin на любом мировом рынке. Но когда я серьезно задумался об этом, я почувствовал, что не могу рассказать историю Bitcoin с той же страстью и убежденностью, как Майкл Сэйлор, Дэвид Бэйли или Саймон из Metapan. Вместо этого я преуспеваю в выявлении трендов на мировом крипторынке, раскрытии упущенных или недооцененных возможностей и помощи людям в понимании истинной глобализации криптоиндустрии.

Поэтому управление компанией с казначейством Bitcoin не нашло у меня отклика, и мне даже было трудно полностью посвятить себя этому. Однако, когда я подумал об управлении казначейской компанией, ориентированной на BNB, это показалось идеальным вариантом. В конце концов, подталкиваемый несколькими близкими партнерами, я решил принять этот вызов. Я очень благодарен, потому что за последние несколько месяцев это стало захватывающей историей. Я верю, что в ближайшие годы это будет проект, которым я буду глубоко увлечен и в который буду готов полностью вовлечься.

Лекс Соколин: Давайте сначала подготовим почву: что такое Binance? Каков ее масштаб? Какова ее база пользователей? Не могли бы вы помочь нам провести сравнение, например, с такими компаниями, как Coinbase? Кроме того, что такое токен BNB?

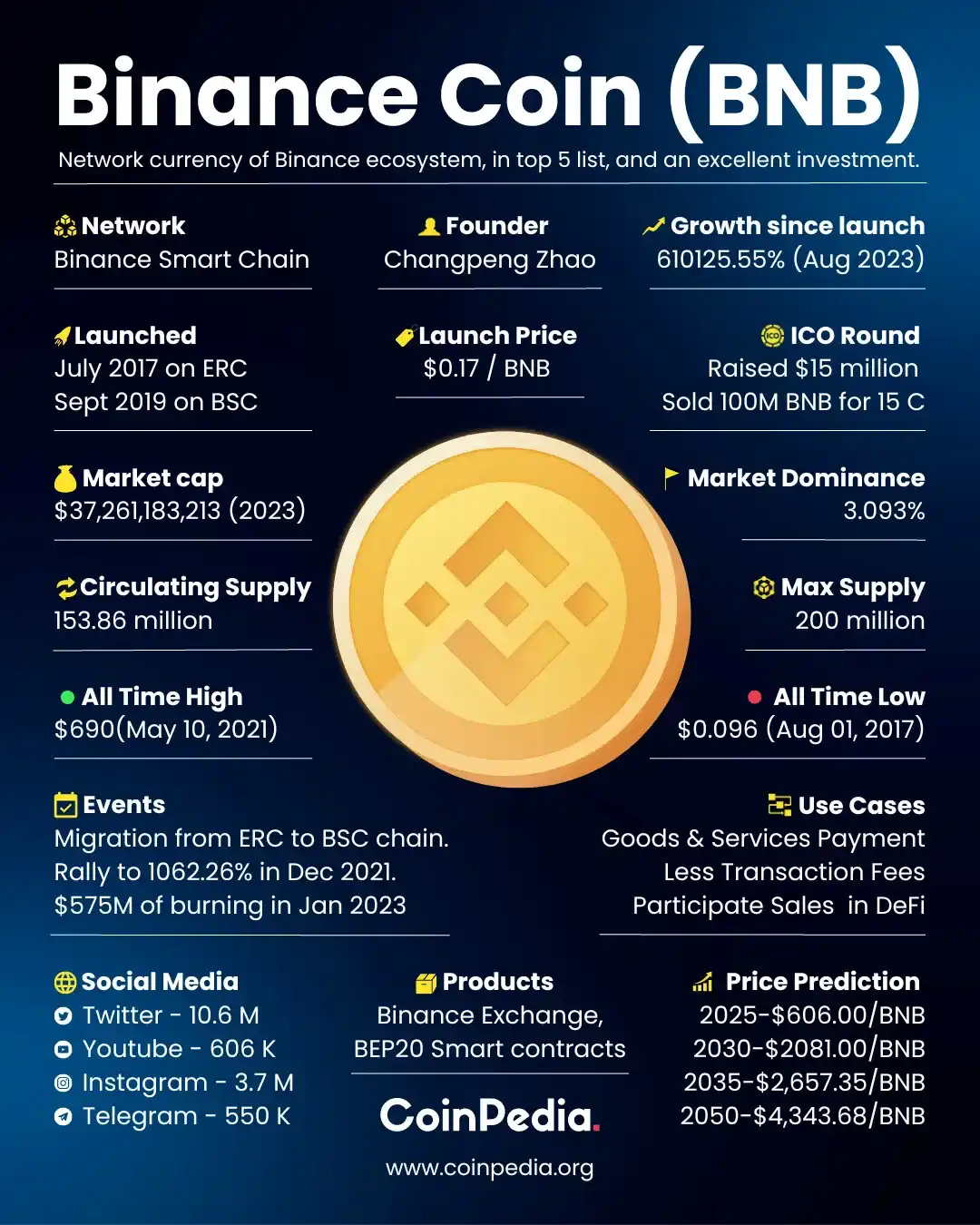

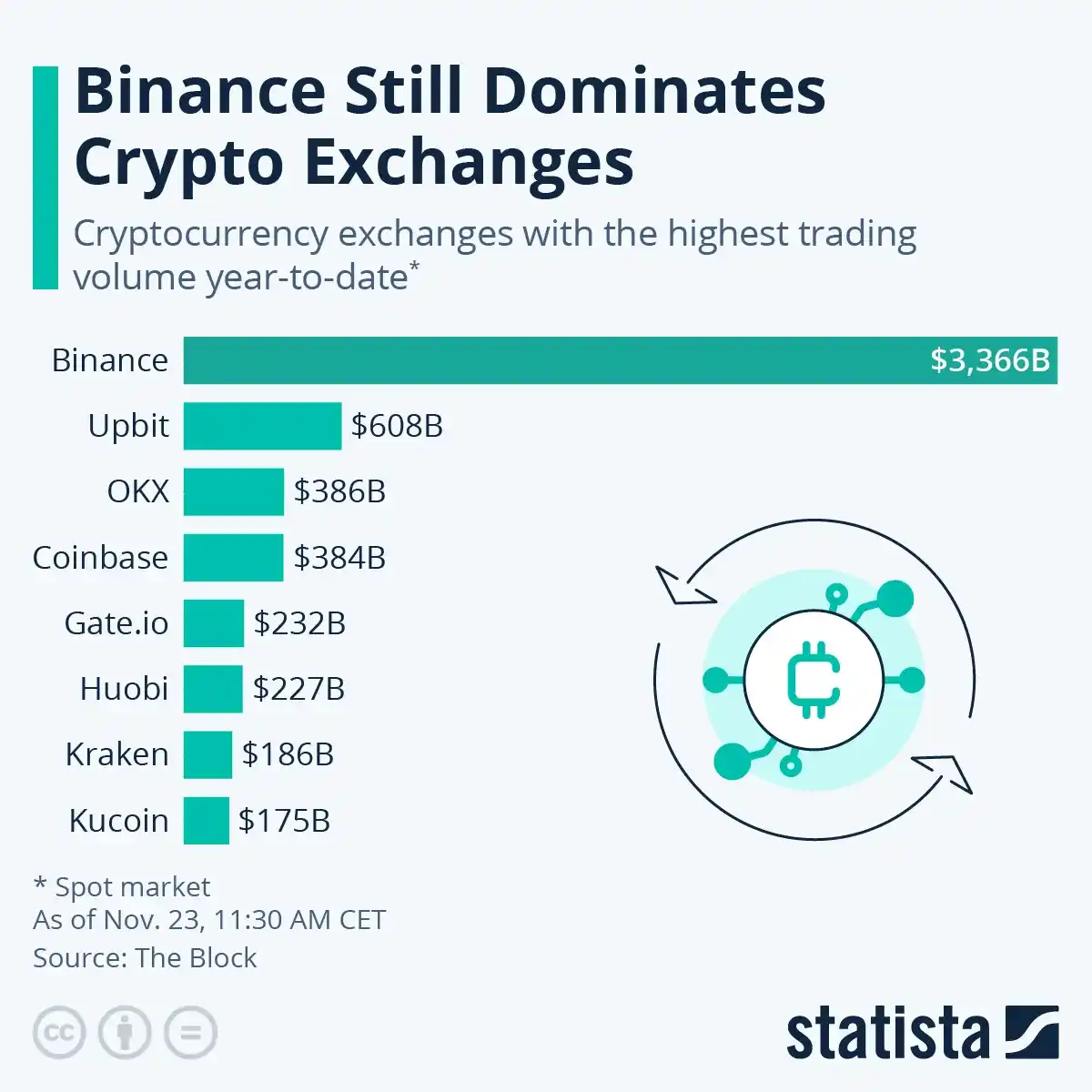

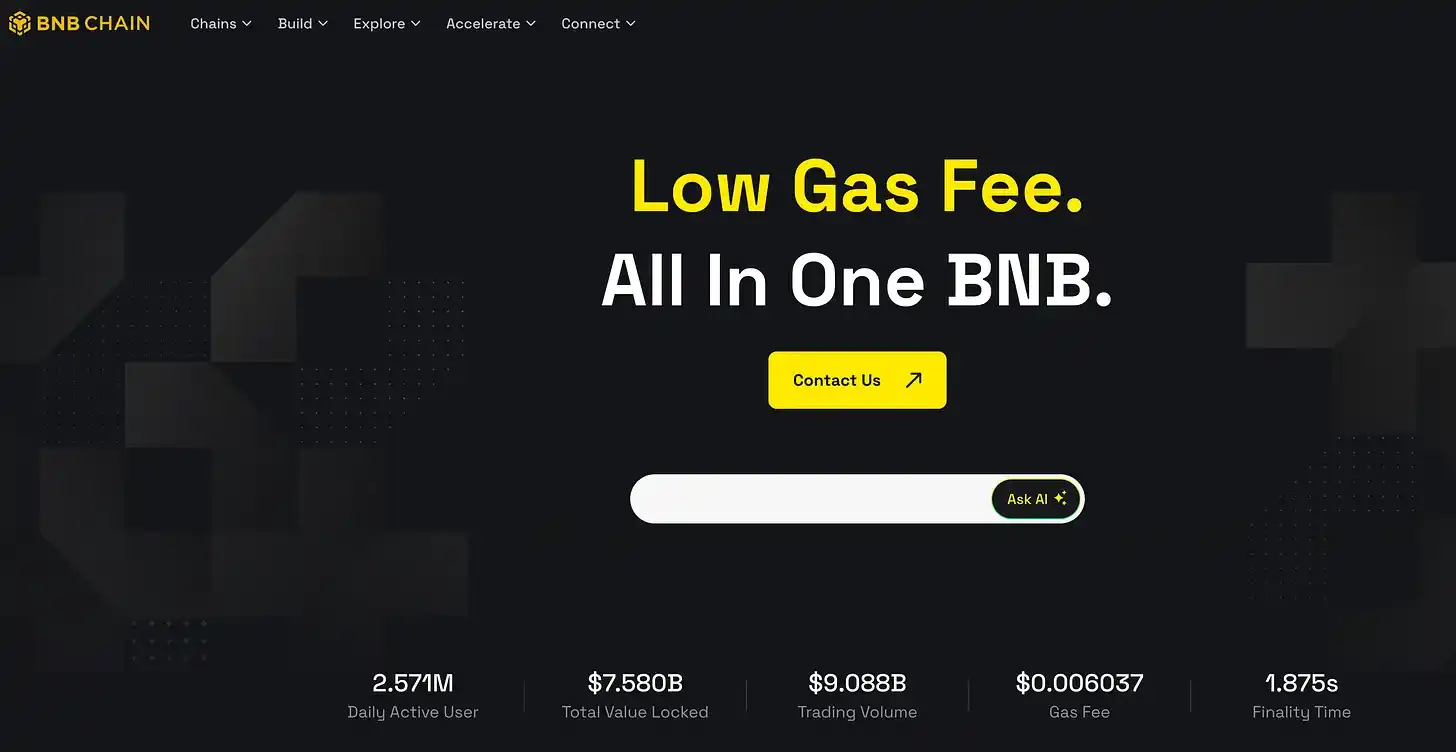

Дэвид Намдар: Binance, несомненно, является крупнейшей в мире платформой криптобиржи. Чтобы вы понимали, согласно данным ее официального сайта, база пользователей превысила 290 миллионов. Для сравнения, база пользователей Coinbase составляет примерно от 20 до 40 миллионов, Kraken — около 10–20 миллионов, и Gemini также попадает в этот диапазон. Другими словами, масштаб Binance может быть в 5–15 раз больше, чем у Coinbase или других биржевых платформ США.

Дэвид Намдар: Binance — это не только крупнейшая в мире платформа криптобиржи, но и ее объем торгов лидирует с большим отрывом почти по всем торговым парам, составляя почти 40% мирового объема торговли криптовалютами. Если посмотреть на это под другим углом, если мы понаблюдаем за другими отраслями, такими как социальные сети, поисковые системы или оборудование, ведущие компании, такие как Facebook, Google и Apple, являются компаниями из США, публично торгуемыми в США, с большой базой пользователей в США. Однако в криптоиндустрии крупнейшая биржевая платформа, Binance, не работает в США и не имеет клиентов из США.

Если бы Binance могла выйти на рынок США и привлечь пользователей из США, ее масштаб был бы еще больше. Однако текущая реальность такова, что инвесторы из США не могут инвестировать в капитал этой компании, а пользователи из США не могут напрямую пользоваться ее услугами. Я не могу придумать никакой другой отрасли, где могла бы возникнуть такая ситуация: крупнейшая в мире компания полностью вне системы США.

Лекс Соколин: Итак, как работает токен BNB? Как он накапливает стоимость? И как казначейство цифровых активов (DAT) извлекает стоимость из токена?

Дэвид Намдар: Когда Binance поднялась на вершину в 2017 и 2018 годах, она стала пионером токена биржевой платформы, который отличался от Bitcoin или Ethereum. Первоначальной целью BNB было предоставление пользователям скидки на торговые комиссии. Некоторые отмечали, что это на самом деле очень точно: по сей день торговля остается самым успешным и основным вариантом использования в криптомире. Для кого-то торговля означает спекуляцию; для других — обмен ценностями или инвестиционный рост. В конце концов, этот класс активов вырос с миллиардов долларов до примерно $4 трлн сегодня, и важность торговли неоспорима.

BNB изначально использовался для оплаты скидок на торговые комиссии, затем был обновлен и мигрировал, эволюционировав за последние пять лет в BNB Chain, сформировав динамичную экосистему, которая все еще поддерживает тесную связь с Binance. По оценкам, около 80–90% из 290 миллионов пользователей Binance используют BNB для оплаты комиссий за транзакции. С этой точки зрения BNB может быть одной из самых широко используемых криптовалют в мире, даже если большая часть активности происходит вне сети, но это все равно долгосрочный позитив для BNB. Кроме того, BNB также позволяет пользователям участвовать в других активностях экосистемы, таких как аирдропы, акции и вознаграждения.

Дэвид Намдар: Стоимость токена BNB исходит не только из скидки на торговую комиссию, но и из его уникального дефляционного механизма, который отличает его от Bitcoin и Ethereum. В Ethereum каждая транзакция влечет за собой комиссию «Gas», которая в конечном итоге достается майнерам; тогда как в экосистеме BNB каждая транзакция запускает небольшой механизм сжигания, уменьшая общее предложение токенов. Более того, все комиссии за транзакции используются для ежеквартальных сжиганий, еще больше сокращая предложение.

Например, средний масштаб сжигания за последние четыре квартала превышал $1 млрд каждый квартал, и я ожидаю, что сжигание в этом квартале достигнет нового рекордного максимума, возможно, превысив $1,5 млрд или даже достигнув стоимости сожженных BNB в $2 млрд. Это постоянное сжигание не только создает дефицит, но и укрепляет долгосрочное ценностное предложение токена.

Дэвид Намдар: Хотя эти токены не являются акциями, они в некоторой степени имеют схожие механизмы. Например, если вы посмотрите на обратный выкуп акций, как подход Уоррена Баффета в Berkshire Hathaway или других крупных компаниях, когда компания прибыльна, она может выбрать выплату дивидендов, реинвестирование или обратный выкуп акций для сокращения предложения. Механизм BNB похож на это; он достигает сокращения предложения через ежеквартальные сжигания, уменьшая общее предложение токенов примерно на 3–6% ежегодно.

Лекс Соколин: Когда цена долговой сделки ниже чистой стоимости активов, важно ли это? Если да, то какие инструменты вы бы использовали для решения этой проблемы?

Дэвид Намдар: Позвольте мне сделать шаг назад и объяснить, почему мы запустили этот проект и каков мой взгляд на него. Что касается казначейства цифровых активов (DAT) и возможностей, которые оно приносит, мой подход — это среднесрочное и долгосрочное инвестирование. Я инвестировал в эти компании и верю в их потенциал. Например, в прошлом году MetaPlanet была одной из самых эффективных акций в Японии и одной из самых ликвидных, но потребовался год или два, чтобы история развернулась. Глядя на MicroStrategy, потребовалось пять лет, чтобы рынок по-настоящему осознал массовый эффект накопления ее активов Bitcoin.

Поэтому, когда я думаю об этой модели, моя логика заключается в том, что BNB — это чрезвычайно ценный актив, и я хочу владеть им больше, помогая при этом большему количеству людей получить к нему доступ. Особенно на рынке США доступность BNB очень ограничена, и этот разрыв является не только текущим препятствием, но и может стать катализатором для будущего роста стоимости.

Дэвид Намдар: Инвесторам из США не только трудно напрямую участвовать в экосистеме BNB, но даже покупка базового актива является очень сложной задачей. Поэтому наша цель — создать соответствующий инвестиционный инструмент — компанию, зарегистрированную на Nasdaq, — чтобы позволить инвесторам получить доступ к BNB через этот канал.

Размышляя о моих ранних усилиях по продвижению Bitcoin-ETF, я до сих пор сожалею об этом: поскольку регулирующие органы, такие как SEC, отказались его одобрить, инвесторы из США упустили возможность инвестировать в Bitcoin через ETF, когда он стоил всего $100–300. Сегодня BNB так же труднодоступен на рынке США, что означает, что инвесторы из США снова исключены из процветающей экосистемы.

Я надеюсь, что через этот проект я смогу помочь большему количеству людей осознать эту возможность и предоставить им канал для среднесрочных и долгосрочных инвестиций.

Дэвид Намдар: Глядя на динамику рынка, криптоиндустрия всегда демонстрирует циклические колебания: бывают периоды волнения, а также паники и пессимизма. Буквально на прошлой неделе мы пережили одну из крупнейших распродаж в истории криптовалют, возможно, даже крупнейшую в истории. Но, как ни странно, рынок быстро и сильно отскочил, доверие было восстановлено, а BNB, в частности, после падения пробил новые максимумы, продемонстрировав огромную устойчивость.

Это также напоминает нам, что волатильность криптоактивов всегда была одной из их основных характеристик. Когда актив находится в фазе быстрого роста, волатильность на самом деле является позитивным сигналом. Ключ в том, чтобы смотреть на вещи в долгосрочной перспективе и учитывать будущую траекторию. Если кто-то думает, что это конечная точка криптоактивов, и верит, что они не станут значительной частью общества и глобальной финансовой системы, они явно упускают из виду более крупный тренд.

Дэвид Намдар: Если вы верите, что криптоактивы станут более крупным классом активов в будущем, то краткосрочная премия или скидка на самом деле не являются самым критическим вопросом. Что действительно важно, так это то, что казначейские компании должны сосредоточиться на увеличении чистой стоимости активов на акцию криптоактивов — будь то Bitcoin, BNB или Ethereum — при обеспечении того, чтобы эти активы не подвергались риску.

Вот почему я очень осторожен и не желаю использовать конвертируемые облигации или любые методы финансирования, которые могли бы потенциально нанести вред балансу. Потому что в таких экосистемах, как Ethereum, Solana, BNB, существуют стейкинг, доходность и другие возможности получения дохода, даже если цена акций временно ниже чистой стоимости активов, за счет этих доходов и обратного выкупа акций со скидкой можно добавить ценность, увеличивая стоимость на акцию BNB и в конечном итоге принося пользу всем инвесторам.

В апреле или мае этого года самым запоминающимся моментом для меня на конференции по Bitcoin в Лас-Вегасе был вопрос Майклу Сэйлору о том, что он будет делать, если премия исчезнет и цена акций упадет ниже чистой стоимости активов. Его ответ был очень спокойным: «Предполагая, что мы держим $50 млрд в Bitcoin, и кто-то готов продать свои акции со скидкой 20%, 30% или даже 50%, я бы выпустил привилегированные акции, чтобы выкупить эти акции. Таким образом, другие акционеры получили бы прибыль от моего выкупа со скидкой».

Самый большой вывод, который я сделал из этого: чтобы успешно управлять казначейской компанией, ключ заключается в способности привлекать капитал независимо от рыночных условий и постоянно увеличивать ценность в среднесрочной и долгосрочной перспективе, позволяя этому «циклу повышения стоимости» вступить в силу.

Лекс Соколин: Фантастика. Дэвид, большое спасибо за такую широкую дискуссию, и я очень рад тому, что вы делаете. Если наша аудитория хочет узнать больше о вас и вашей компании, куда им следует обратиться?

Дэвид Намдар: Я постараюсь делиться всем контентом в своем Twitter @Namdar, а также в аккаунте компании @BNB Network Co и на нашем сайте BNC network. Да, это все хорошие отправные точки.

Лекс Соколин: Здорово, что вы были здесь, очень рад, что вы пришли.

Дэвид Намдар: Большое спасибо, это фантастика.

[Ссылка на оригинальную статью]

Вам также может понравиться

Утренний отчет | Coinbase Ventures впервые инвестирует в ENA; SpaceX планирует установить цену IPO на уровне $135 за акцию

Полный текст и анализ выступления генерального директора SanDisk на 42-й ежегодной конференции Bernstein по стратегическим решениям

Прогноз цены биткоина на 2030 год: Ark Invest ожидает $710 тыс.

Цена SOL сегодня: актуальный курс Solana, графики и рыночные данные

Что такое биткоин-ETF: спотовые и фьючерсные фонды

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Что такое TradFi и почему в 2026 году все говорят об этом?

Утренний отчет | На прошлой неделе Strategy продала 32 BTC и более 800 000 акций MSTR; Binance официально анонсировала портал для торговли акциями США; Polymarket заключила эксклюзивное партнерство с OneFootball

Торговый буткемп WEEXPERIENCE в Польше: как WEEX и FireCrew делают криптотрейдинг доступным для каждого

Триумф Парижа: как PSG разрушил мечту «Арсенала» в историческом финале Лиги чемпионов

TaiJi привлекла $3,5 млн в рамках стратегического раунда финансирования при участии Castrum Capital, Becker Ventures и Coinvestor Ventures

Биткоин застрял около $73 тыс.? Как трейдеры находят выгоду на боковом рынке в июне

Как стейкать Solana: пошаговое руководство на 2026 год

Гарантированная цена теперь на WEEX: торгуйте с высокой точностью

Новое исследование BIS: будущее стейблкоинов и глобальный валютный ландшафт

Интервью с макро-гуру Раулем Палом: гонка в сфере ИИ ведет к «экономической сингулярности», не спешите расставаться со своими активами в ближайшие четыре года

Провальная защита стражей Solana: чтобы разгромить Hyperliquid, они решили использовать сценарий, за который когда-то критиковали Ethereum?