Купить крипто

Купить крипто- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Glassnode: Битва за уровень $100K — восстановится ли Биткоин или продолжит падение?

Оригинальное название статьи: Defending $100k

Авторы оригинальной статьи: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Перевод оригинальной статьи: Luffy, Foresight News

Аннотация

· Биткоин опустился ниже базиса стоимости краткосрочных держателей (примерно $112,5 тыс.), что подтверждает ослабление спроса и официально знаменует окончание предыдущей фазы бычьего рынка. Текущая цена консолидируется около $100 тыс., что примерно на 21% ниже исторического максимума (ATH).

· Около 71% предложения Биткоина все еще находится в прибыльном состоянии, что соответствует характеристикам среднесрочной коррекции. Относительный уровень нереализованных убытков в 3,1% в настоящее время указывает на фазу умеренного медвежьего рынка, а не на глубокую капитуляцию.

· С июля предложение Биткоина, удерживаемое долгосрочными держателями, сократилось на 300 тыс. монет, что указывает на то, что, несмотря на падение цены, давление продавцов сохраняется — паттерн, отличающийся от ранних стадий этого цикла с подходом «продавай на ралли».

· Спотовый ETF на Биткоин в США наблюдает постоянные оттоки (дневные оттоки варьируются от $150 млн до $700 млн), а Cumulative Volume Delta (CVD) на крупных криптобиржах выявляет устойчивое давление продавцов, что указывает на снижение органического торгового спроса.

· Премия направленного открытого интереса на рынке бессрочных контрактов снизилась со среднемесячного значения $338 млн в апреле до $118 млн, что говорит о том, что трейдеры закрывают позиции с кредитным плечом.

· Спрос на пут-опционы со страйк-ценой $100 тыс. остается сильным, с растущими премиями, показывая, что трейдеры все еще хеджируют риски, а не покупают на падении. Краткосрочная подразумеваемая волатильность остается чувствительной к колебаниям цен, но стабилизировалась после скачка в октябре.

· В целом, рынок находится в состоянии хрупкого равновесия: слабый спрос, управляемые убытки и сильное чувство осторожности. Для достижения устойчивого восстановления необходимо привлечь новые притоки и вернуть диапазон $112 тыс. – $113 тыс.

Ончейн-аналитика

После публикации отчета на прошлой неделе Биткоин, после нескольких неудачных попыток вернуть базис стоимости краткосрочных держателей, пробил психологический уровень $100 тыс. Этот пробой подтвердил ослабление импульса спроса, постоянное давление продавцов со стороны долгосрочных инвесторов и ознаменовал четкий выход рынка из бычьей фазы.

В этой статье будет оценена структурная слабость рынка с помощью ончейн-моделей ценообразования и индикаторов, основанных на расходах, а затем будут объединены данные спотовой торговли, рынка бессрочных контрактов и опционов для оценки настроений рынка и позиционирования рисков на предстоящую неделю.

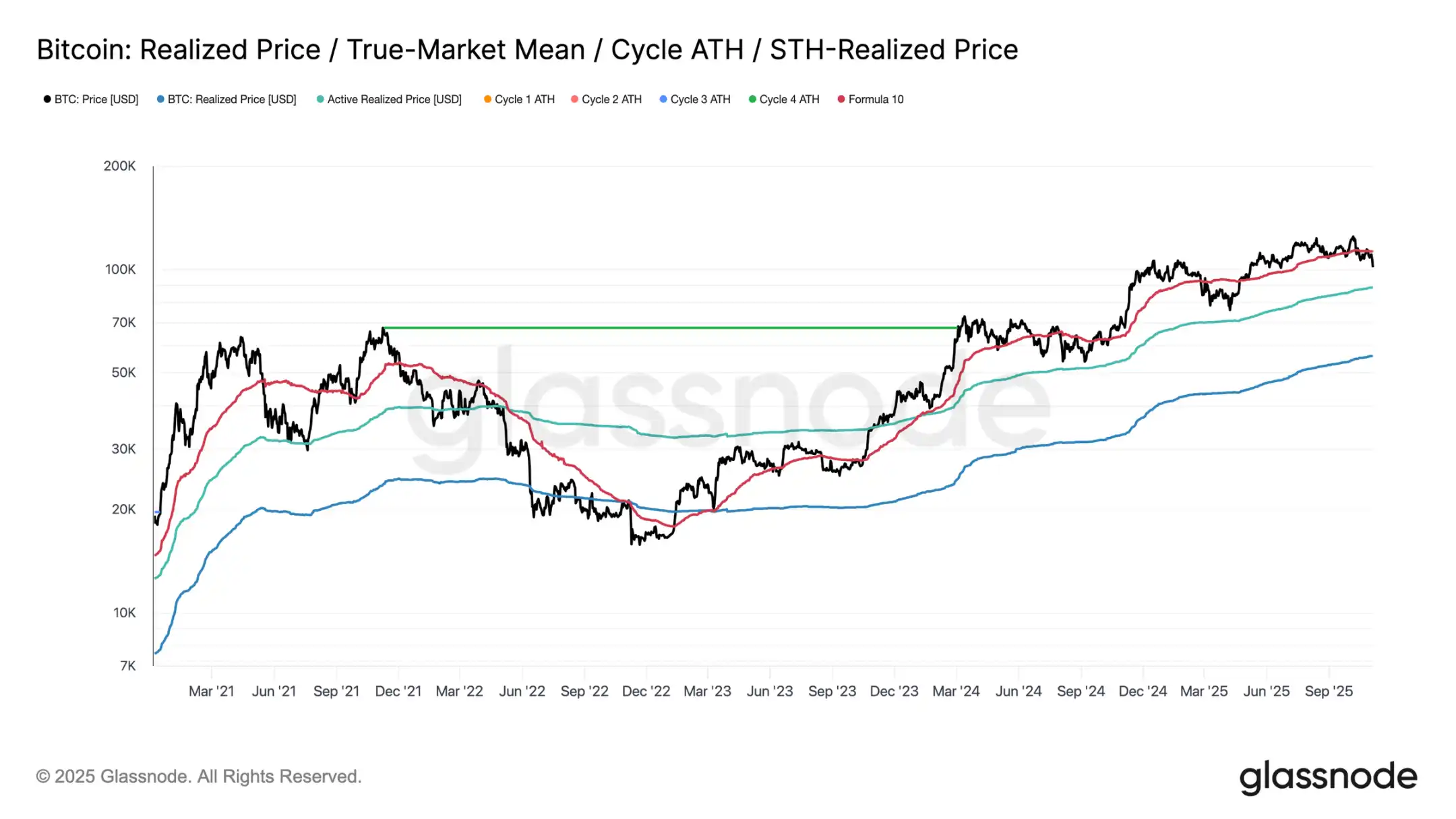

Тестирование поддержки снизу

После обвала рынка 10 октября Биткоин изо всех сил пытался удержаться выше ориентира стоимости краткосрочных держателей, в конечном итоге упав до уровня около $100 000, что примерно на 11% ниже ключевого порога в $112 500.

Глядя на исторические данные, когда цена испытывает такой значительный дисконт к этому уровню, вероятность дальнейшего отката к более низким уровням поддержки увеличивается — например, к текущей реализованной цене активных инвесторов около $88 500. Этот индикатор динамически отслеживает базис стоимости активного оборотного предложения (исключая спящие токены) и часто играл решающую роль в качестве ориентира во время длительных фаз консолидации в прошлых циклах.

На распутье

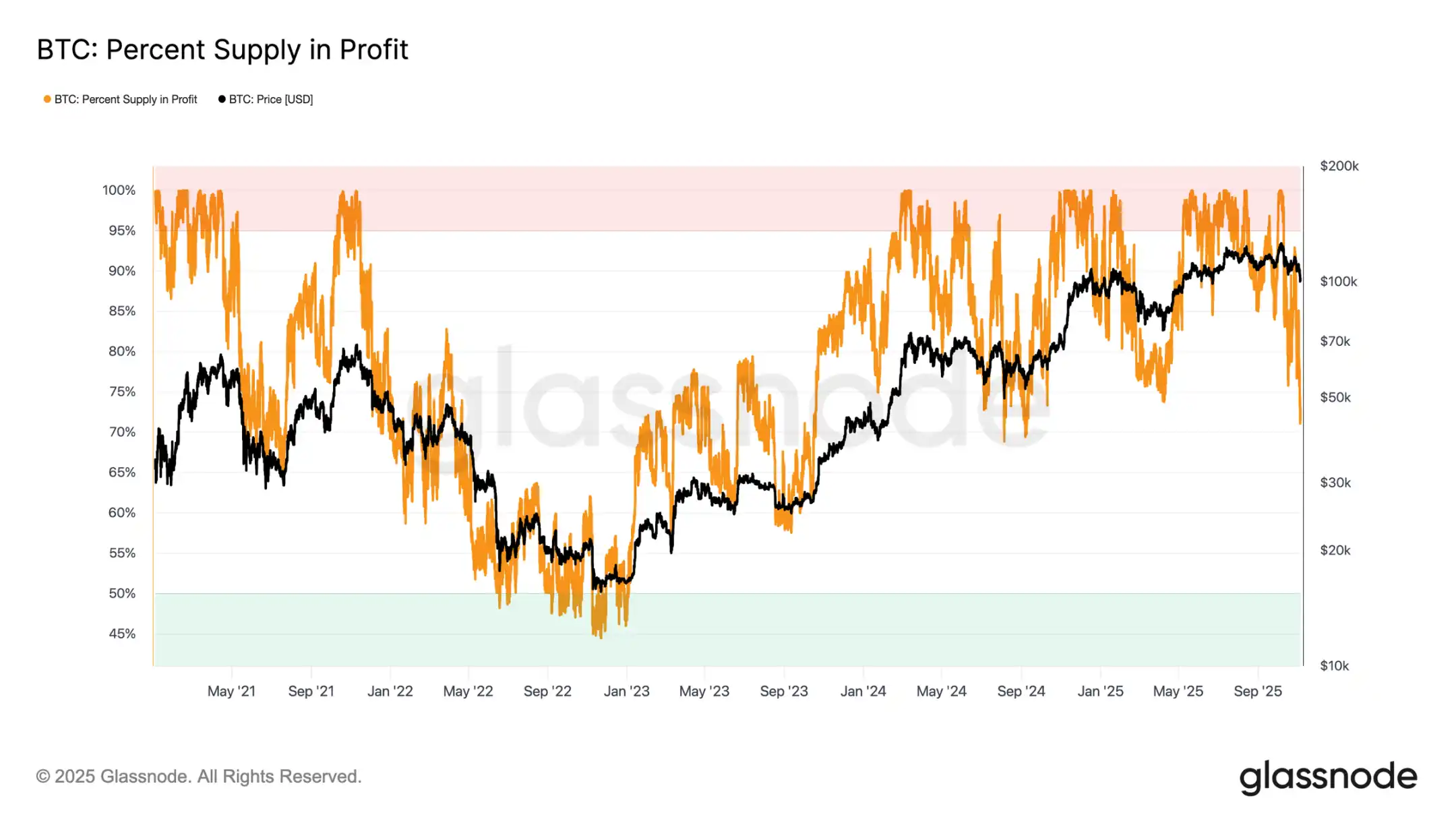

Дальнейший анализ показывает, что структура, сформированная этой коррекцией, похожа на структуру июня 2024 года и февраля 2025 года — в эти два периода Биткоин находился на ключевом распутье между «восстановлением» и «глубоким откатом». При текущей цене в $100 000 около 71% предложения все еще прибыльно, что помещает рынок в типичный диапазон равновесия предложения с прибылью 70%-90%, сигнализируя о среднесрочном замедлении.

Эта фаза часто сопровождается кратким корректирующим отскоком к ориентиру стоимости краткосрочных держателей, но устойчивое восстановление обычно требует длительной консолидации и притока нового спроса. И наоборот, если дальнейшее ослабление приведет к тому, что больше держателей столкнутся с убытками, рынок может перейти от текущего умеренного снижения к фазе глубокого медвежьего рынка. Исторически эта фаза характеризуется капитуляционными продажами и долгосрочным накоплением.

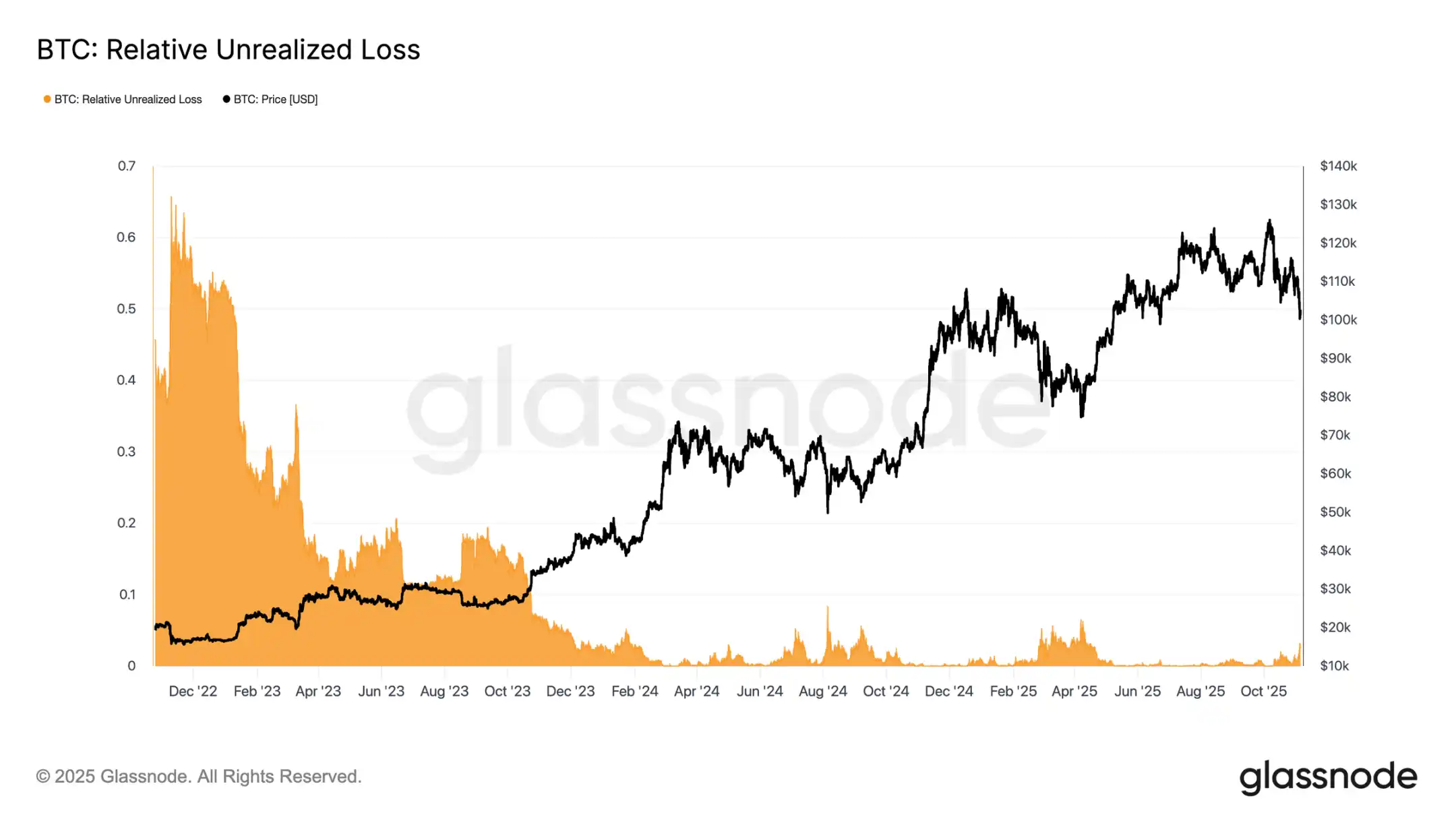

Допустимые убытки

Чтобы дополнительно дифференцировать характер текущего отката, можно посмотреть на коэффициент относительных нереализованных убытков — эта метрика измеряет долю общих нереализованных убытков в долларовом выражении к рыночной капитализации. В отличие от экстремальных уровней убытков во время медвежьего рынка 2022-2023 годов, текущий коэффициент нереализованных убытков в 3,1% указывает на умеренное рыночное давление, подобное среднесрочным коррекциям в третьем и четвертом кварталах 2024 года и втором квартале 2025 года, которые оставались ниже порога в 5%.

Пока коэффициент нереализованных убытков остается в этом диапазоне, рынок можно классифицировать как «умеренный медвежий рынок», характеризующийся упорядоченной переоценкой, а не паническими продажами. Однако, если откат усилится и этот коэффициент превысит 10%, это может спровоцировать широкомасштабные капитуляционные продажи, сигнализируя о более суровой среде медвежьего рынка.

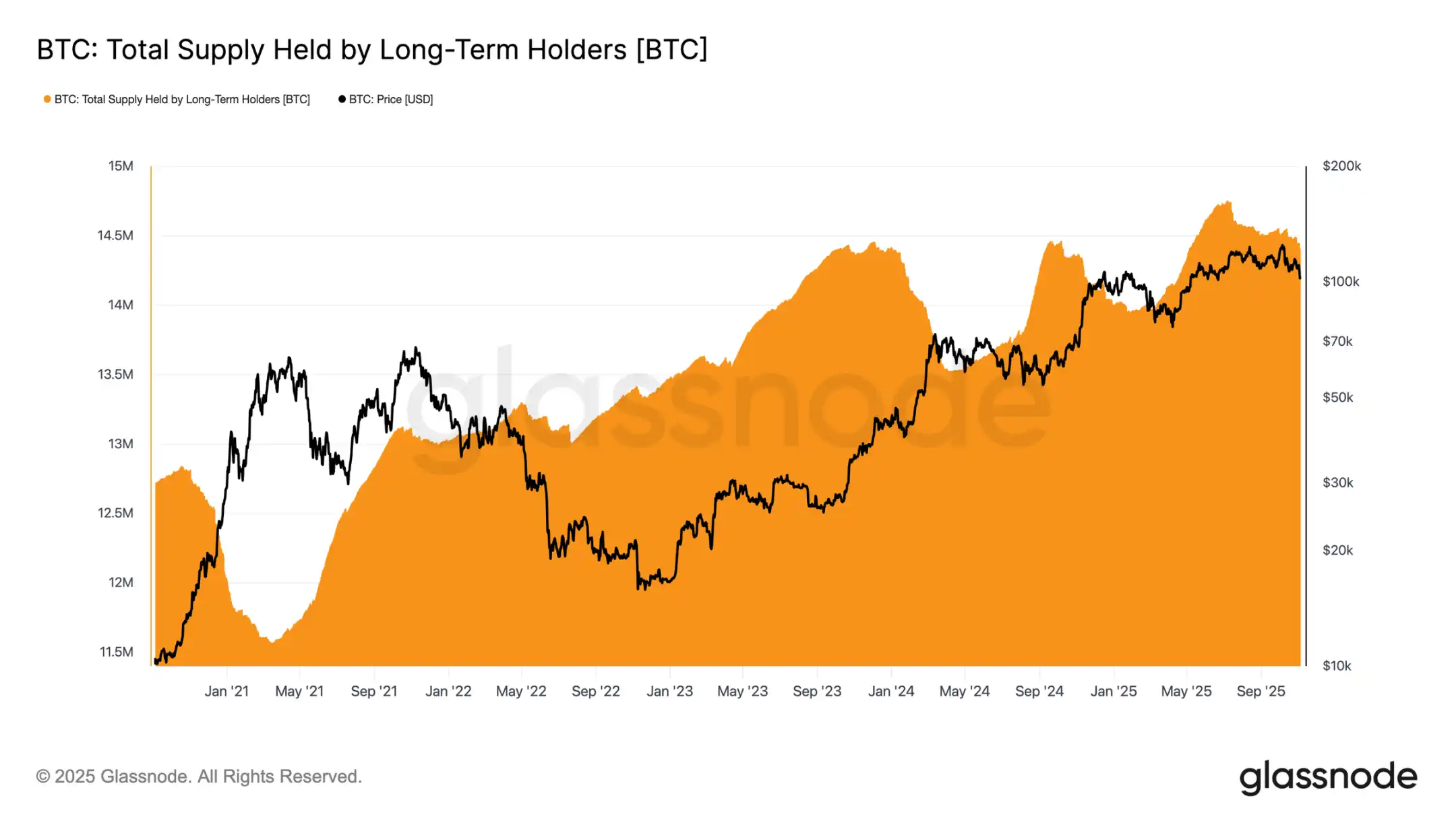

Долгосрочные держатели продолжают продавать

Несмотря на относительно управляемый уровень убытков и умеренный откат на 21% от исторического максимума в $126 000, рынок все еще сталкивается с умеренным, но устойчивым давлением продавцов со стороны долгосрочных держателей (LTH). Этот тренд постепенно проявляется с июля 2025 года, и даже новый исторический максимум, достигнутый в начале октября, не изменил этот паттерн, застав многих инвесторов врасплох.

В этот период количество Биткоинов, удерживаемых долгосрочными держателями, сократилось примерно на 300 000 монет (с 14,7 млн монет до 14,4 млн монет). В отличие от волны распродаж на ранних стадиях этого цикла, когда долгосрочные держатели «продавали на хаях», в этот раз они предпочитают «продавать на просадках», что означает, что они сокращают свои позиции во время консолидации цен и устойчивого нисходящего тренда. Это изменение в поведении указывает на то, что опытные инвесторы проявляют признаки более глубокой усталости и снижения уверенности.

Ончейн-аналитика

Истощение боеприпасов: Охлаждение институционального спроса

Переключим внимание на институциональный спрос: за последние две недели притоки в спотовый ETF на Биткоин в США значительно замедлились, с ежедневными чистыми оттоками от $150 млн до $700 млн. Это разительный контраст с сильными притоками с сентября по начало октября, которые обеспечивали ценовую поддержку.

Недавний тренд указывает на то, что распределение институциональных фондов становится более осторожным, а фиксация прибыли и снижение готовности открывать новые позиции тянут вниз общее давление покупателей ETF. Эта охлаждающаяся активность тесно связана с общей ценовой слабостью, подчеркивая снижение уверенности покупателей после месяцев накопления.

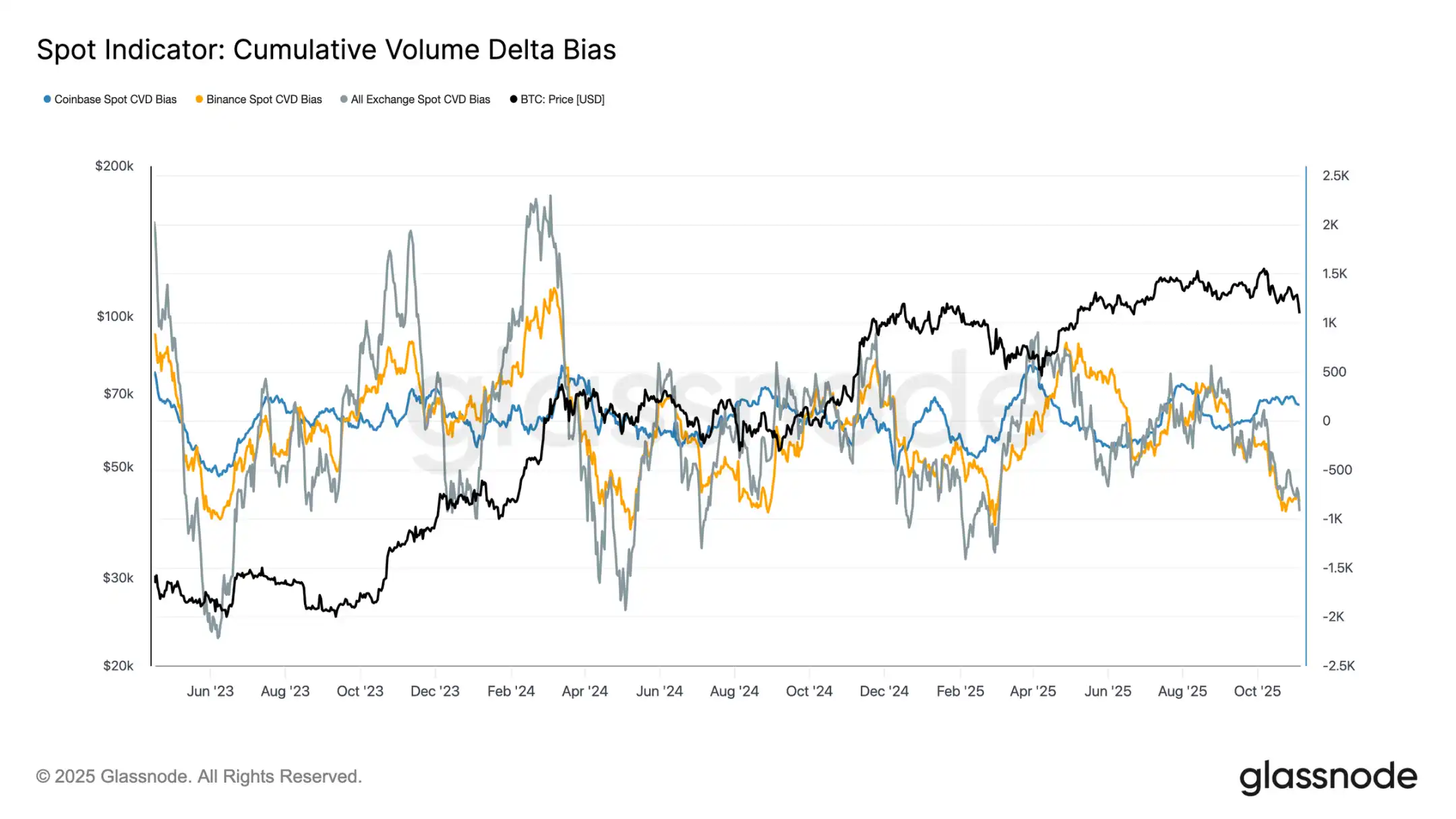

Очевидные перекосы: Слабый спотовый спрос

За последний месяц активность на спотовом рынке продолжала снижаться, при этом Cumulative Volume Delta (CVD) на крупных биржах демонстрирует нисходящий тренд. Как Binance, так и общий спотовый CVD стали отрицательными, на уровне -822 BTC и -917 BTC соответственно, что указывает на устойчивое давление продавцов и ограниченный активный интерес к покупке. Coinbase остается относительно нейтральной, с CVD +170 BTC, не показывая четких признаков поглощения покупателями.

Ухудшение спотового спроса совпадает с замедлением притоков в ETF, что указывает на снижение уверенности розничных инвесторов. Эти сигналы в совокупности усиливают охлаждение рынка: угасающий интерес к покупке и быстрая фиксация прибыли, с которой сталкиваются на восстанавливающемся рынке.

Угасающий интерес: Делеверидж на рынке деривативов

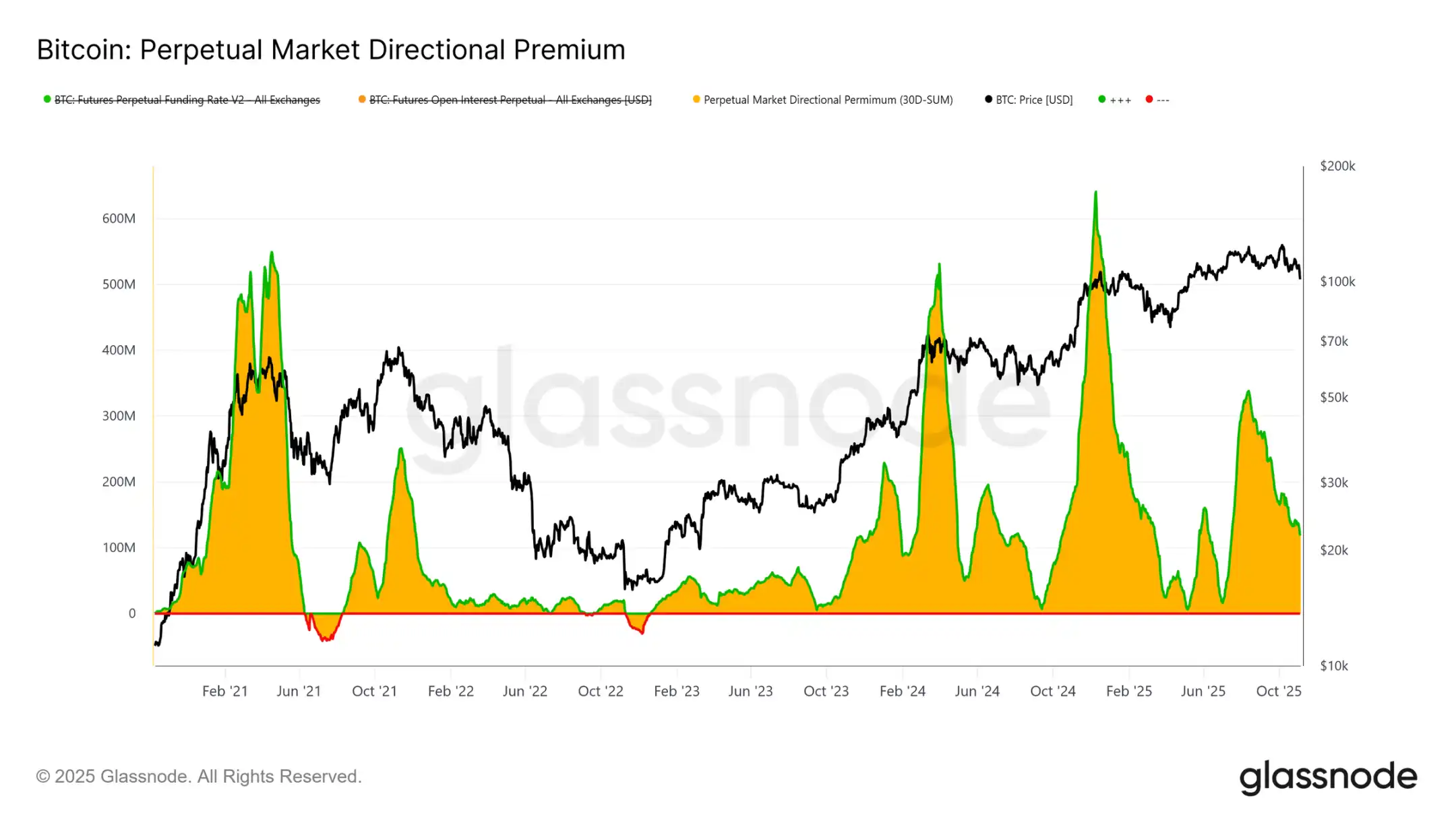

На рынке деривативов направленная премия на рынке бессрочных фьючерсов (т.е. стоимость, которую платят трейдеры лонг за удержание своих позиций) значительно упала с месячного пика в $338 млн в апреле до примерно $118 млн. Это заметное снижение указывает на широкомасштабное закрытие спекулятивных позиций, при этом аппетит к риску явно охлаждается.

После длительного периода повышенных положительных ставок финансирования в первой половине года, устойчивое снижение этой метрики предполагает, что трейдеры сокращают направленное кредитное плечо, предпочитая более нейтральную позицию, а не агрессивную лонг-экспозицию. Этот сдвиг согласуется с общим вялым спотовым спросом и притоками в ETF, подчеркивая, что рынок бессрочных фьючерсов перешел от оптимистичного уклона к более осторожной, не склонной к риску позиции.

Поиск защиты: Оборонительный тон на рынке опционов

Поскольку Биткоин колеблется около психологического уровня $100 000, индикатор перекоса опционов ожидаемо показывает сильный спрос на пут-опционы. Данные указывают на то, что рынок опционов не делает ставку на разворот или «покупку на падении», а скорее платит высокую премию за хеджирование от дальнейшего риска снижения. Цены на пут-опционы на ключевых уровнях поддержки повышены, что указывает на то, что трейдеры все еще сосредоточены на защите от рисков, а не на накоплении позиций. Короче говоря, рынок хеджируется, а не ищет дно.

Возрождение премии за риск

После десяти дней подряд отрицательных значений, премия за риск подразумеваемой волатильности на один месяц немного стала положительной. Как и ожидалось, эта премия демонстрирует возврат к среднему — после тяжелого периода для продавцов гаммы, подразумеваемая волатильность переоценивается выше.

Этот сдвиг отражает рынок, все еще доминируемый осторожными настроениями. Трейдеры готовы платить премию за защиту, позволяя маркет-мейкерам занимать компенсирующие позиции. Стоит отметить, что по мере падения Биткоина до $100 000, подразумеваемая волатильность росла синхронно с восстановлением оборонительных позиций.

Скачок волатильности с последующим отступлением

Краткосрочная подразумеваемая волатильность остается тесно обратно коррелированной с ценовым действием. Во время распродаж Биткоина волатильность значительно выросла, при этом однопериодная подразумеваемая волатильность в один момент подскочила до 54%, прежде чем откатиться примерно на 10 пунктов волатильности около $100 000.

Волатильности с более длительным сроком погашения также выросли: одномесячная подразумеваемая волатильность увеличилась примерно на 4 пункта волатильности с уровней около $110 000 до корректировки, в то время как шестимесячная подразумеваемая волатильность выросла примерно на 1,5 пункта волатильности. Этот паттерн подчеркивает классическую связь «паника-волатильность», где быстрые падения цен все еще вызывают скачки краткосрочной волатильности.

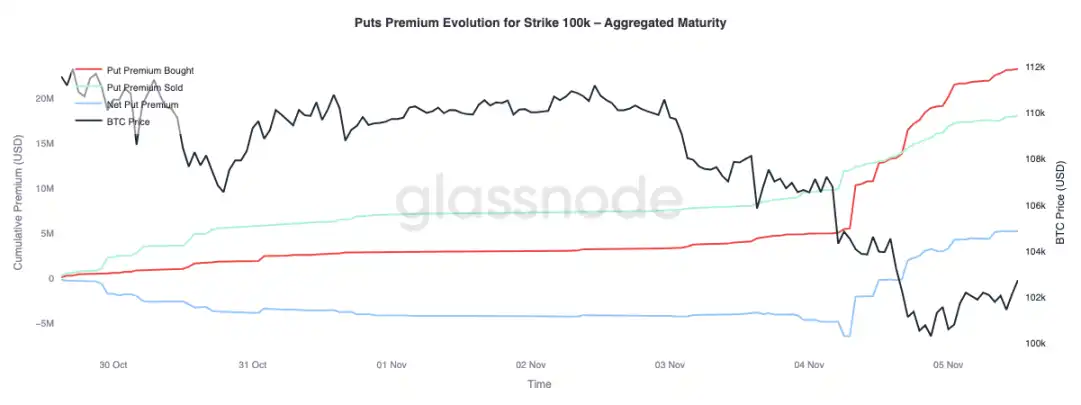

Битва за защиту отметки $100 000

Наблюдение за премией пут-опционов по страйк-цене $100 000 может дать дополнительные сведения о текущих настроениях. За последние две недели чистая премия пут-опционов постепенно росла. Вчера, по мере того как опасения по поводу возможного окончания бычьего рынка усиливались, премия значительно подскочила. В период распродажи премия пут-опционов подскочила, и даже когда Биткоин стабилизировался около уровней поддержки, премия оставалась высокой. Этот тренд подтверждает, что хеджирующие действия сохраняются, при этом трейдеры предпочитают защищаться, а не снова брать на себя риск.

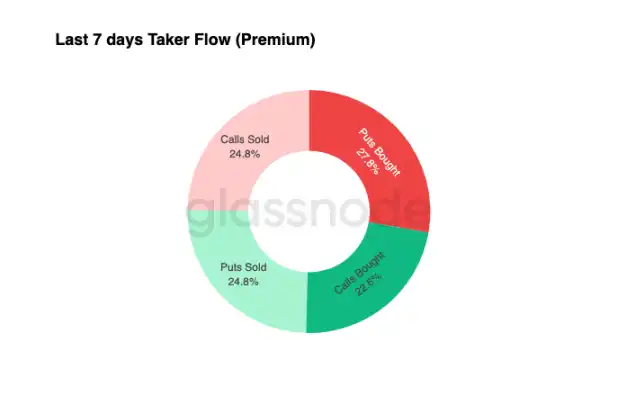

Оборонительные потоки капитала

Данные о потоках капитала за последние семь дней показывают, что в сделках на стороне покупателей доминируют позиции с отрицательной дельтой — в основном достигаемые через покупку пут-опционов и продажу колл-опционов. За последние 24 часа все еще нет четкого сигнала дна. Маркет-мейкеры продолжают удерживать длинную гамму, поглощая значительный риск от трейдеров, ищущих прибыль, и потенциально извлекая выгоду из двусторонних колебаний цен.

Этот паттерн сохранил волатильность высокой, но управляемой, при этом рынок сохраняет осторожный тон. В целом, текущая среда больше способствует обороне, чем агрессивному принятию рисков, из-за отсутствия четкого катализатора роста. Однако из-за постоянно высокой стоимости защиты от снижения, некоторые трейдеры могут вскоре начать продавать премию за риск, чтобы искать возможности для инвестиций в стоимость.

Заключение

Биткоин, опустившийся ниже базиса стоимости краткосрочных держателей (около $112 500) и стабилизировавшийся около $100 000, сигнализирует о решительном сдвиге в структуре рынка. На данный момент эта коррекция напоминает прошлые стадии среднесрочного замедления: 71% (в диапазоне 70%-90%) предложения все еще в прибыли, а относительный нереализованный убыток составляет 3,1% (ниже 5%), что указывает на умеренный медвежий рынок, а не на глубокую капитуляцию. Однако продолжающиеся продажи со стороны долгосрочных держателей с июля и оттоки из продуктов ETF подчеркивают ослабление уверенности как у розничных, так и у институциональных инвесторов.

Если давление продавцов сохранится, реализованная цена активных инвесторов (около $88 500) будет ключевым ориентиром снижения; в то время как возвращение базиса стоимости краткосрочных держателей сигнализировало бы о возобновлении силы спроса. Тем временем, направленные базисные свопы на рынке бессрочных фьючерсов и перекос CVD указывают на отступление спекулятивного кредитного плеча, снижение спотового участия и усиливают не склонную к риску среду.

На рынке опционов сильный спрос на пут-опционы, рост премии по страйк-цене $100 000 и небольшой отскок подразумеваемой волатильности подтверждают оборонительный тон. Трейдеры продолжают отдавать приоритет защите, а не накоплению, отражая нерешительность в отношении «дна».

В целом, рынок находится в хрупком равновесии: перепродан, но не в панике, осторожен, но структурно здоров. Следующее движение будет зависеть от того, сможет ли новый спрос поглотить устойчивые продажи со стороны долгосрочных держателей и вернуть диапазон $112 000 – $113 000 в качестве сильной поддержки; или если продавцы продолжат доминировать, продлевая текущий нисходящий тренд.

Вам также может понравиться

Учреждения, финансируемые Китаем, отказываются от стейблкоинов в Гонконге

Утренний обзор | На прошлой неделе компания Strategy инвестировала 1 млрд долларов в увеличение своих запасов биткойнов; Aave одобрила заявку на грант в размере 25 млн долларов; платформа Coinone была закрыта и оштрафована за нарушение обязательств по бор

Обнаружил "мем-монету", которая взлетела за считанные дни. Есть ли какие-нибудь советы?

Эра "массового распределения монет" на публичных цепочках подходит к концу

TAO - это Илон Маск, который инвестировал в OpenAI, а Subnet - это Сэм Альтман

После блокады Ормузского пролива, когда закончится война?

Прежде чем начать пользоваться приложением X Chat от Маска, которое называют «западным WeChat», необходимо разобраться в следующих трёх вопросах

Приложение X Chat будет доступно для скачивания в App Store в эту пятницу. СМИ уже осветили список функций приложения, включая самоуничтожающиеся сообщения, защиту от создания скриншотов, групповые чаты на 481 участника, интеграцию с Grok и регистрацию без указания номера телефона, позиционируя его как «западный WeChat». Однако есть три вопроса, которые практически не затрагивались ни в одном из отчетов.

На официальной странице справки X до сих пор висит одно предложение: «Если злонамеренные сотрудники компании или сама компания X приведут к раскрытию зашифрованных переписок в ходе судебных разбирательств, ни отправитель, ни получатель об этом даже не узнают».

Нет. Разница заключается в том, где хранятся ключи.

При сквозном шифровании в Signal ключи никогда не покидают ваше устройство. Ни X, ни суд, ни какая-либо сторонняя организация не владеет вашими ключами. На серверах Signal нет ничего, что позволило бы расшифровать ваши сообщения; даже если бы им была направлена судебная повестка, они могли бы предоставить лишь временные метки регистрации и время последнего подключения, о чем свидетельствуют данные о прошлых судебных повестках.

X Chat использует протокол Juicebox. В данном решении ключ разбивается на три части, каждая из которых хранится на одном из трёх серверов, управляемых компанией X. При восстановлении ключа с помощью PIN-кода система извлекает эти три фрагмента с серверов компании X и объединяет их. Каким бы сложным ни был PIN-код, фактическим хранителем ключа является X, а не пользователь.

Вот в чем заключается техническая суть «фразы со страницы справки»: поскольку ключ хранится на серверах компании X, она имеет возможность реагировать на судебные запросы без ведома пользователя. У Signal нет такой возможности не из-за каких-то правил, а просто потому, что у него нет ключа.

На приведенной ниже иллюстрации сравниваются механизмы безопасности приложений Signal, WhatsApp, Telegram и X Chat по шести критериям. X Chat — единственная из четырёх платформ, где ключ хранится на самой платформе, и единственная, не поддерживающая функцию «Forward Secrecy».

Значение концепции «передовой секретности» заключается в том, что даже если в какой-то момент ключ будет скомпрометирован, предыдущие сообщения не удастся расшифровать, поскольку каждое сообщение имеет свой уникальный ключ. Протокол Double Ratchet в Signal автоматически обновляет ключ после каждого сообщения, чего нет в X Chat.

Проанализировав архитектуру XChat в июне 2025 года, профессор криптологии Университета Джонса Хопкинса Мэтью Грин отметил: «Если рассматривать XChat как систему сквозного шифрования, то эта уязвимость выглядит как настоящий «конец игры»». Позже он добавил: «Я не доверяю этому не больше, чем нынешним незашифрованным личным сообщениям».

С момента публикации отчета TechCrunch в сентябре 2025 года до запуска в апреле 2026 года эта архитектура не претерпела никаких изменений.

В твите от 9 февраля 2026 года Маск пообещал провести тщательные тесты безопасности X Chat перед его запуском на платформе X Chat, а также открыть исходный код.

На момент запуска 17 апреля не было проведено ни одной независимой сторонней проверки, на GitHub отсутствует официальный репозиторий кода, а из информации о конфиденциальности в App Store следует, что X Chat собирает пять и более категорий данных, включая местоположение, контактную информацию и историю поиска, что прямо противоречит маркетинговому заявлению «Без рекламы, без трекеров».

Не постоянный мониторинг, а четкая точка доступа.

Для любого сообщения в X Chat пользователи могут нажать и удерживать кнопку, а затем выбрать «Спросить Grok». При нажатии этой кнопки сообщение отправляется в Grok в виде открытого текста, при этом на этом этапе происходит переход из зашифрованного состояния в незашифрованное.

Эта особенность конструкции не является уязвимостью, а является особенностью. Однако в политике конфиденциальности X Chat не указано, будут ли эти данные в виде открытого текста использоваться для обучения модели Grok и будет ли Grok хранить содержание этих бесед. Нажимая кнопку «Спросить Grok», пользователи добровольно снимают защиту данного сообщения с помощью шифрования.

Есть также структурная проблема: Как быстро эта кнопка превратится из «дополнительной функции» в «привычку по умолчанию»? Чем выше качество ответов Grok, тем чаще пользователи будут полагаться на него, что приведет к увеличению доли сообщений, выходящих за пределы защиты шифрования. Фактическая степень защиты X Chat в долгосрочной перспективе зависит не только от архитектуры протокола Juicebox, но и от того, как часто пользователи нажимают кнопку «Спросить Грока».

В первоначальной версии X Chat поддерживается только iOS, а в отношении версии для Android указано лишь «скоро», без указания конкретных сроков.

На мировом рынке смартфонов доля Android составляет около 73 %, а доля iOS — около 27 % (IDC/Statista, 2025 г.). Из 3,14 миллиарда активных пользователей WhatsApp в месяц 73 % используют Android (по данным Demand Sage). В Индии WhatsApp насчитывает 854 миллиона пользователей, при этом доля пользователей Android превышает 95 %. В Бразилии насчитывается 148 миллионов пользователей, из которых 81 % используют Android, а в Индонезии — 112 миллионов пользователей, из которых 87 % используют Android.

Доминирующее положение WhatsApp на мировом рынке коммуникаций основано на Android. Signal, ежемесячная аудитория которого составляет около 85 миллионов активных пользователей, также опирается в основном на пользователей, заботящихся о конфиденциальности, в странах, где преобладает Android.

X Chat обошел это поле битвы, что можно интерпретировать двумя способами. Одной из причин является технический долг: приложение X Chat написано на языке Rust, и обеспечить кроссплатформенную поддержку не так просто, поэтому приоритет iOS может быть обусловлен техническими ограничениями. Другой причиной является стратегический выбор: учитывая, что доля рынка iOS в США составляет почти 55 %, а основная аудитория X находится именно в США, приоритет iOS означает сосредоточение внимания на своей основной аудитории, а не вступление в прямую конкуренцию с развивающимися рынками, где доминирует Android, и с WhatsApp.

Эти две интерпретации не исключают друг друга и приводят к одному и тому же результату: С момента запуска X Chat компания добровольно отказалась от 73 % мировой базы пользователей смартфонов.

Этот вопрос уже описывался некоторыми: X Chat вместе с X Money и Grok образуют триаду, создающую замкнутую систему обмена данными, параллельную существующей инфраструктуре, по своей концепции схожую с экосистемой WeChat. Эта оценка не нова, но в связи с запуском X Chat стоит еще раз вернуться к этой схеме.

X Chat генерирует метаданные об общении, включая информацию о том, кто с кем общается, как долго и как часто. Эти данные поступают в систему управления идентификацией X. Часть содержимого сообщения проходит через функцию «Ask Grok» и попадает в цепочку обработки Grok. Финансовые транзакции обрабатываются системой X Money: внешнее публичное тестирование было завершено в марте, а в апреле система стала доступна для широкой публики, что позволило осуществлять прямые переводы фиатных валют через Visa Direct. Один из руководителей компании Fireblocks подтвердил планы по запуску криптовалютных платежей до конца года; в настоящее время компания обладает лицензиями на осуществление денежных переводов в более чем 40 штатах США.

Все функции WeChat работают в рамках китайского законодательства. Система Маска функционирует в рамках западного нормативно-правового поля, однако он также возглавляет Департамент по повышению эффективности государственного управления (DOGE). Это не копия WeChat; это воссоздание той же логики в иных политических условиях.

Разница заключается в том, что WeChat никогда явно не заявлял о наличии «сквозного шифрования» в своем основном интерфейсе, в то время как X Chat это делает. «Сквозное шифрование», с точки зрения пользователя, означает, что никто, даже сама платформа, не может прочитать ваши сообщения. Архитектурная концепция X Chat не соответствует этим ожиданиям пользователей, однако в ней используется этот термин.

X Chat объединяет три направления данных — «кто этот человек, с кем он общается, а также откуда поступают и куда уходят его деньги» — в руках одной компании.

Фраза на странице справки никогда не была просто технической инструкцией.

Растущий в 50 раз, с FDV, превышающим 10 миллиардов долларов США, почему RaveDAO?

Недавно запущенная бета-версия Parse Noise: как "привязать" к цепочке этот интерес?

Объявить войну ИИ? Сценарий Судного дня за пожаром резиденции Ультрамана

Путь Клода к глупости в диаграммах: Цена бережливости, или Как счет за API вырос в 100 раз

1 миллиард DOT был создан из ниоткуда, но хакер заработал только 230 000 долларов

Уходит ли лобстер в прошлое? Разбираемся с инструментами Hermes Agent, которые увеличивают вашу производительность в 100 раз

Криптовалютные венчурные компании мертвы? Начался цикл исчезновения рынка

Регресс пограничной земли: Возвращение к морской мощи, энергии и доллару

Последнее интервью Артура Хейза: Как розничным инвесторам ориентироваться в конфликте с Ираном?

Только что Сэм Альтман снова подвергся нападению, на этот раз с применением огнестрельного оружия