Прогноз Wintermute: стагнация финансирования и фаза игры с нулевой суммой на крипторынке

Оригинальное название: Ликвидность — источник жизни криптовалют

Оригинальный источник: Wintermute

Оригинальный перевод: Azuma, Odaily Planet Daily

Ключевые выводы

1. Ликвидность управляет рыночными циклами криптосектора, при этом приток средств от стейблкоинов, ETF и DAT (цифровых активов казначейства) замедляется.

2. Глобальная ликвидность остается достаточной, но более высокие ставки SOFR удерживают средства в краткосрочных казначейских обязательствах (T-bills), а не на рынке криптовалют.

3. Рынок криптовалют находится в фазе "самоциркуляции" — средства циркулируют внутри, пока не поступят новые внешние средства.

Доминирующая роль ликвидности

Ликвидность часто определяет циклическую природу каждого рыночного цикла криптовалют. Хотя долгосрочное внедрение может формировать нарратив криптоиндустрии, именно направление потоков капитала на самом деле обуславливает изменения цен.

В течение последних нескольких месяцев импульс этого потока капитала заметно замедлился. Скорость поступления капитала в экосистему через три основных канала — стейблкоины, ETF и цифровые активы казначейства (DAT) — синхронно снизилась, переведя рынок криптовалют из фазы расширения в фазу, поддерживаемую существующими средствами.

Хотя технологическое внедрение является решающим, ликвидность — ключевой драйвер циклических изменений рынка. Это вопрос не только глубины рынка, но и доступности средств. Когда мировая денежная масса расширяется или реальные процентные ставки снижаются, избыточная ликвидность неизбежно ищет рисковые активы, причем криптоактивы исторически (особенно во время цикла 2021 года) были одними из крупнейших бенефициаров.

В предыдущих циклах ликвидность преимущественно поступала в цифровые активы через выпуск стейблкоинов, что является самым фундаментальным входом для фиатной валюты. По мере взросления рынка постепенно появились три основных канала ликвидности, определяющие путь поступления нового капитала на рынок криптовалют:

· Цифровые активы казначейства (DAT): Токенизированные фонды со структурами доходности, используемые для объединения традиционных активов с ончейн-ликвидностью.

· Стейблкоины: Ончейн-формы фиатной ликвидности, служащие базовым обеспечением для кредитного плеча и торговой деятельности.

· ETF: Предоставляет канал доступа к BTC и ETH для традиционных финансовых учреждений и пассивных фондов.

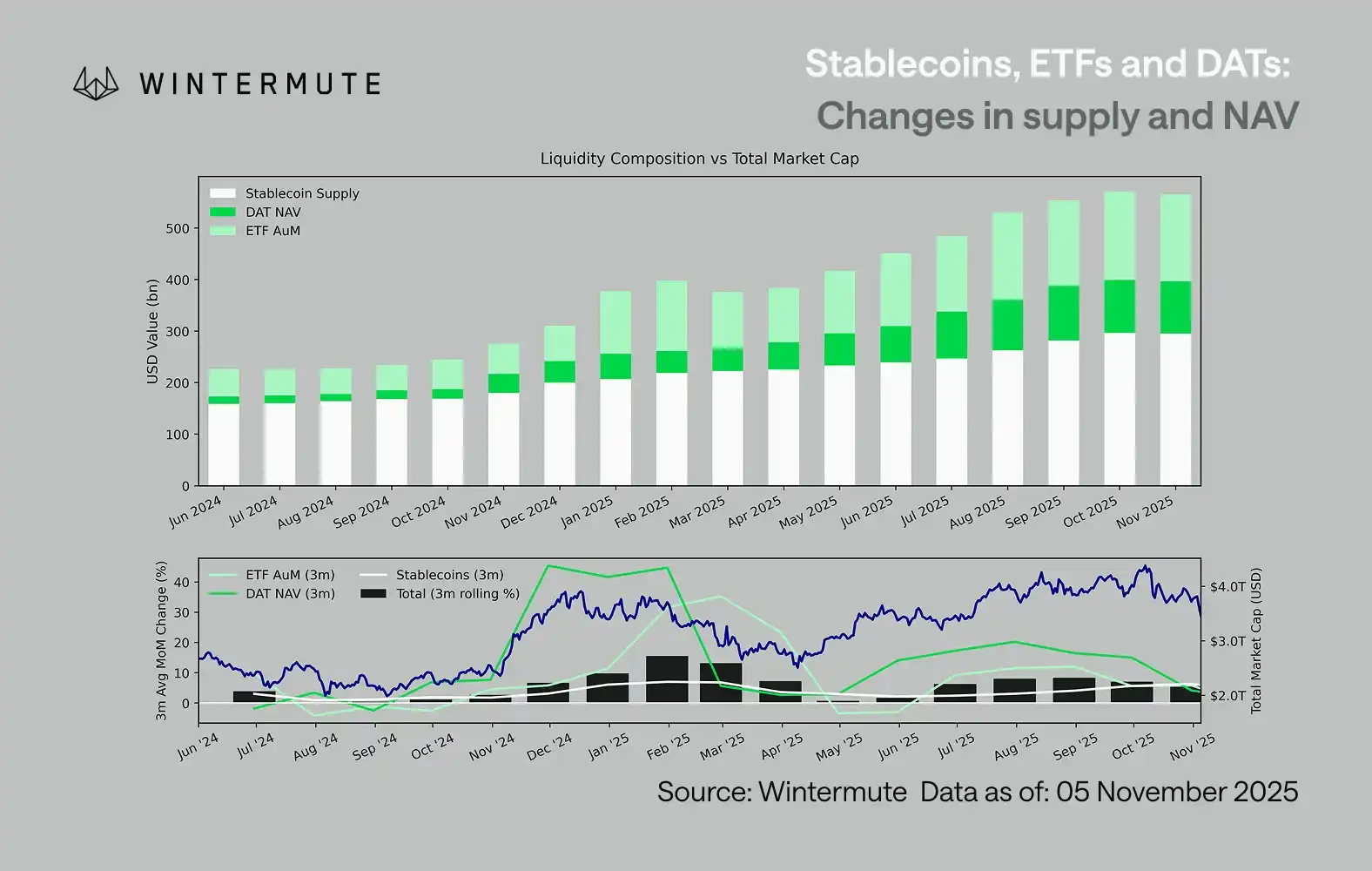

Сочетание активов под управлением (AUM) ETF, чистой стоимости активов (NAV) DAT и объема стейблкоинов в обращении может служить разумной метрикой для оценки общего притока капитала в цифровые активы.

Приведенный ниже график иллюстрирует изменения этих компонентов за последние 18 месяцев. Нижний график демонстрирует, что изменение этой общей суммы имеет высокую корреляцию с общей рыночной капитализацией цифровых активов — когда приток средств ускоряется, цены также растут.

Какой путь притока средств замедлился?

Важным выводом, отраженным на графике, является то, что импульс притока средств в DAT и ETF значительно ослаб. Эти два пути продемонстрировали высокие показатели в четвертом квартале 2024 года и первом квартале 2025 года, пережили кратковременное восстановление в начале лета, но с тех пор импульс постепенно угас. Ликвидность (M2) больше не поступает естественным образом в экосистему криптовалют, как это было в начале года. С начала 2024 года общий размер DAT и ETF вырос примерно с 400 миллиардов до 2,7 триллиона долларов, тогда как предложение стейблкоинов удвоилось с примерно 1,4 триллиона до 2,9 триллиона долларов. Это демонстрирует структурный рост, но также указывает на четкое "плато".

Наблюдение за темпами замедления различных путей является решающим, поскольку каждый путь отражает разные источники ликвидности: стейблкоины отражают внутренний аппетит к риску на рынке криптовалют; DAT воплощают институциональный спрос на доходные активы; а ETF отражают тенденцию распределения традиционных финансовых средств; поскольку все три одновременно замедляются, это свидетельствует о том, что размещение нового капитала замедляется повсеместно, а не просто перемещается между продуктами.

Рынок игры с накоплением

Ликвидность не исчезла; она просто циркулирует внутри системы, а не постоянно расширяется.

С более широкой макроэкономической перспективы общая экономическая ликвидность (M2) вне рынка криптовалют не остановилась. Хотя более высокие ставки SOFR могут временно ограничивать ликвидность — делая доходность наличных более привлекательной и удерживая средства на рынке казначейских обязательств — мир все еще находится в фазе смягчения, а количественное ужесточение (QT) в США официально завершилось. Структурная основа остается благоприятной; просто ликвидность сейчас больше течет в другие формы выражения риска, такие как фондовый рынок.

Из-за уменьшения притока внешнего финансирования рыночная динамика стала более закрытой. Средства преимущественно циркулируют между монетами с большой капитализацией и альткоинами, создавая среду внутреннего PvP (игрок против игрока). Это объясняет, почему ралли на "бычьем" рынке всегда кратковременны и почему широта рынка продолжает сужаться, даже когда общий объем активов под управлением остается стабильным. В настоящее время всплеск рыночной волатильности обусловлен преимущественно каскадом ликвидаций, а не устойчивым следованием за трендом.

Заглядывая вперед, если любой из путей ликвидности продемонстрирует существенное восстановление — будь то возрождение выпуска стейблкоинов, возобновление интереса к ETF или отскок объема токенов активности DeFi (DAT) — это будет означать, что макроликвидность возвращается в пространство цифровых активов.

До тех пор рынок криптовалют будет оставаться в фазе "самоподдержания", где средства циркулируют внутри, а не обеспечивают сложный рост.

Вам также может понравиться

Утренний отчет | Coinbase Ventures впервые инвестирует в ENA; SpaceX планирует установить цену IPO на уровне $135 за акцию

Полный текст и анализ выступления генерального директора SanDisk на 42-й ежегодной конференции Bernstein по стратегическим решениям

Прогноз цены биткоина на 2030 год: Ark Invest ожидает $710 тыс.

Цена SOL сегодня: актуальный курс Solana, графики и рыночные данные

Что такое биткоин-ETF: спотовые и фьючерсные фонды

Why Is Bitcoin Dropping 15% While Nasdaq Hits Record Highs?

Что такое TradFi и почему в 2026 году все говорят об этом?

Утренний отчет | На прошлой неделе Strategy продала 32 BTC и более 800 000 акций MSTR; Binance официально анонсировала портал для торговли акциями США; Polymarket заключила эксклюзивное партнерство с OneFootball

Торговый буткемп WEEXPERIENCE в Польше: как WEEX и FireCrew делают криптотрейдинг доступным для каждого

Триумф Парижа: как PSG разрушил мечту «Арсенала» в историческом финале Лиги чемпионов

TaiJi привлекла $3,5 млн в рамках стратегического раунда финансирования при участии Castrum Capital, Becker Ventures и Coinvestor Ventures

Биткоин застрял около $73 тыс.? Как трейдеры находят выгоду на боковом рынке в июне

Как стейкать Solana: пошаговое руководство на 2026 год

Гарантированная цена теперь на WEEX: торгуйте с высокой точностью

Новое исследование BIS: будущее стейблкоинов и глобальный валютный ландшафт

Интервью с макро-гуру Раулем Палом: гонка в сфере ИИ ведет к «экономической сингулярности», не спешите расставаться со своими активами в ближайшие четыре года

Провальная защита стражей Solana: чтобы разгромить Hyperliquid, они решили использовать сценарий, за который когда-то критиковали Ethereum?